Τα τελευταία χρόνια στη χώρα μας η εξωστρέφεια έχει καταλάβει σημαντικό μέρος του δημοσίου διαλόγου και θεωρείται ως μεγάλη στρατηγική επιλογή

για την έξοδο μας από την κρίση.

*Ποια όμως είναι τα μεγάλα διαρθρωτικά εμπόδια που

εξακολουθούν να εγκλωβίζουν την ελληνική οικονομία

σε εσωστρέφεια;

*Τι πρέπει να κάνει η Δημόσια Διοίκηση και ποια είναι

η καταλληλότερη στρατηγική από πλευράς επιχειρήσεων

για να αυξήσουμε τις εξαγωγές μας;

για την έξοδο μας από την κρίση.

*Ποια όμως είναι τα μεγάλα διαρθρωτικά εμπόδια που

εξακολουθούν να εγκλωβίζουν την ελληνική οικονομία

σε εσωστρέφεια;

*Τι πρέπει να κάνει η Δημόσια Διοίκηση και ποια είναι

η καταλληλότερη στρατηγική από πλευράς επιχειρήσεων

για να αυξήσουμε τις εξαγωγές μας;

Η διαΝΕΟσις, για να συμβάλει με τεκμηριωμένες απαντήσεις στα παραπάνω ερωτήματα και για να συνεισφέρει αναλυτικά και τεκμηριωμένα στοιχεία στον δημόσιο διάλογο, εκπόνησε μια σειρά ερευνών με στόχο τη σφαιρική θεώρηση του θέματος και τον ρόλο των εμπλεκομένων φορέων, δημόσιων και ιδιωτικών. με μια δημοσιογραφική μελέτη της περίπτωσης της Πορτογαλίας,

μια χώρα η οποία χρησιμοποίησε τις εξαγωγές ως όχημα για να βγει από το

δικό της μνημόνιο. Συνεχίζουμε με δύο νέες έρευνες που αφορούν την

ελληνική περίπτωση.

μια χώρα η οποία χρησιμοποίησε τις εξαγωγές ως όχημα για να βγει από το

δικό της μνημόνιο. Συνεχίζουμε με δύο νέες έρευνες που αφορούν την

ελληνική περίπτωση.

Η πρώτη έρευνα αποτελεί μια ευρύτατη χαρτογράφηση του ελληνικού εξαγωγικού τομέα και κατ’ επέκταση της ανταγωνιστικότητας της ελληνικής οικονομίας. Αν και υπάρχουν αρκετές, κυρίως κλαδικές μελέτες γύρω από τις ελληνικές εξαγωγές, η προσέγγιση της διαΝΕΟσις διαφέρει στο ότι καταγράφει τη διαχρονική κάλυψη των εξαγωγικών δραστηριοτήτων, ξεκινώντας από το 2001. Έχει συμπεριλάβει στο κάδρο της την εικόνα της παγκόσμιας αγοράς και παρουσιάζει όχι μόνο τι εξάγει η Ελλάδα, αλλά και πού το εξάγει, ποιος το εξάγει και ποια είναι τελικά μερίδια αγοράς ανά κλάδο. Ακόμα, αναδεικνύει τα εμπόδια που υπάρχουν από πλευράς Δημόσιας Διοίκησης και τη στρατηγική που ακολουθούν οι ίδιες οι επιχειρήσεις σε σύγκριση με αυτές του εξωτερικού και καταλήγει σε μία ευρεία δέσμη προτάσεων που η πολιτεία και οι επιχειρήσεις θα πρέπει να λάβουν σοβαρά υπόψη για την αύξηση των εξαγωγών.

Η έρευνα διενεργήθηκε από ομάδα ερευνητών του Οικονομικού Πανεπιστημίου Αθηνών, τους καθηγητές Σαράντη Καλυβίτη, Μαργαρίτα Κατσίμη και Θωμά Μούτο, στο διάστημα Μάρτιος-Ιούλιος 2018. Βασίστηκε σε ανάλυση ευρύτατης βάσης στατιστικών δεδομένων της ΕΛΣΤΑΤ και άλλων εγχώριων και διεθνών πηγών και αφορά 2.694 προϊόντα και 19.720 επιχειρήσεις που καλύπτουν περίπου το 81% του συνόλου των εξαγωγών που έγιναν σε 190 προορισμούς. Μπορείτε να δείτε την αναλυτική έκθεση με όλα τα στοιχεία για όλες τις κατηγορίες προϊόντων εδώ: https://www.dianeosis.org/wp-content/uploads/2018/12/exports_final.pdf

Αυτή η χαρτογράφηση πλαισιώνεται από μια δεύτερη, ποσοτική έρευνα, που εκπονήθηκε σε συνεργασία με την ICAP. Η έρευνα καταγράφει και αναλύει

τις απόψεις των ίδιων των επιχειρήσεων σχετικά με τη λειτουργία και τη στρατηγική εξαγωγών που εφαρμόζουν. Εκπρόσωποι 525 εξαγωγικών επιχειρήσεων μας απάντησαν σε ένα δομημένο ερωτηματολόγιο τον

Οκτώβριο του 2018. Μπορείτε να δείτε όλες τις απαντήσεις τους εδώ:

- https://www.dianeosis.org/wp-content/uploads/2018/12/exports_icap.pdf

τις απόψεις των ίδιων των επιχειρήσεων σχετικά με τη λειτουργία και τη στρατηγική εξαγωγών που εφαρμόζουν. Εκπρόσωποι 525 εξαγωγικών επιχειρήσεων μας απάντησαν σε ένα δομημένο ερωτηματολόγιο τον

Οκτώβριο του 2018. Μπορείτε να δείτε όλες τις απαντήσεις τους εδώ:

- https://www.dianeosis.org/wp-content/uploads/2018/12/exports_icap.pdf

- Παρακάτω θα δούμε συνοπτικά τα σημαντικότερα ευρήματα αυτών των ερευνών και τις προτάσεις πολιτικής στις οποίες καταλήγουμε.

1. Η Εξαγωγική Δραστηριότητα Της Ελλάδας

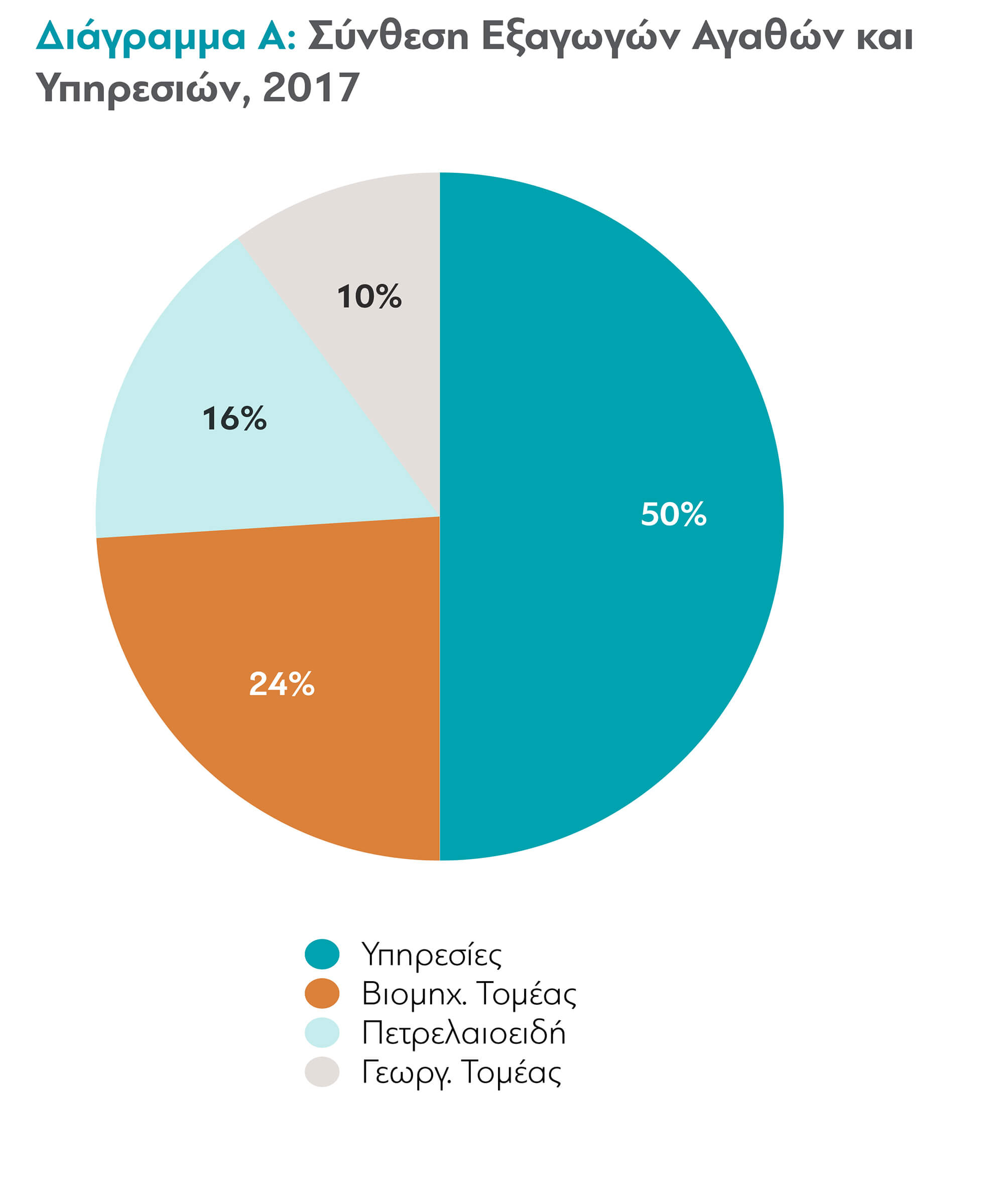

Από ό,τι φαίνεται από τα στοιχεία, η χώρα μας είναι μία σπάνια περίπτωση «μικρής, ημίκλειστης» οικονομίας, το εξαγωγικό μοντέλο της οποίας συνθέτουν:

Από ό,τι φαίνεται από τα στοιχεία, η χώρα μας είναι μία σπάνια περίπτωση «μικρής, ημίκλειστης» οικονομίας, το εξαγωγικό μοντέλο της οποίας συνθέτουν:

η υπερβολική συμμετοχή των υπηρεσιών κατά 50% στο σύνολο των εξαγωγών,

η μεγάλη εξάρτηση των εξαγωγών αγαθών από τα πετρελαιοειδή (32%) και

η χαμηλή συμμετοχή στο σύνολο των εξαγωγών του βιομηχανικού τομέα κατά 24% και του γεωργικού τομέα κατά 10%.

η μεγάλη εξάρτηση των εξαγωγών αγαθών από τα πετρελαιοειδή (32%) και

η χαμηλή συμμετοχή στο σύνολο των εξαγωγών του βιομηχανικού τομέα κατά 24% και του γεωργικού τομέα κατά 10%.

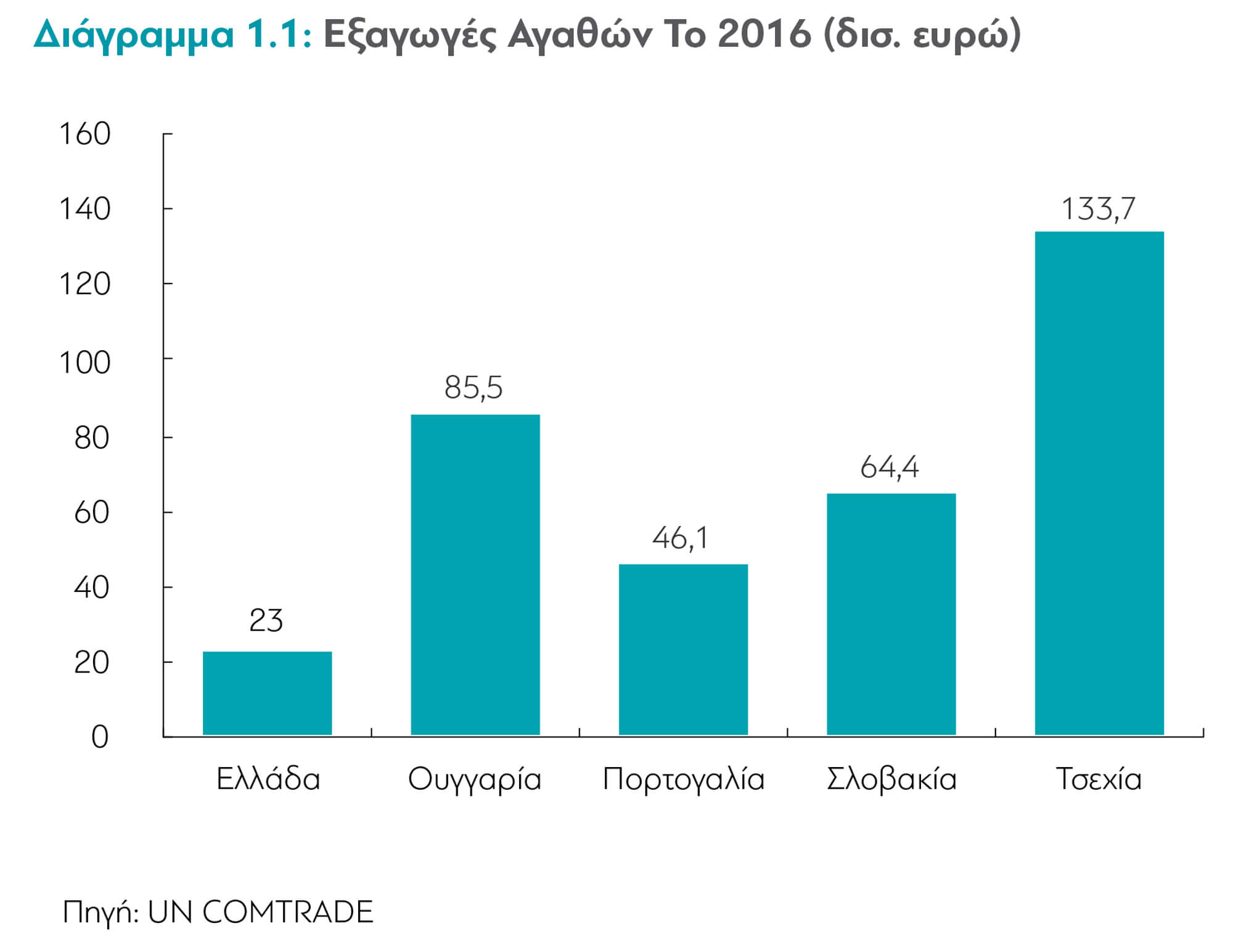

Ενδεικτικά και συγκριτικά με άλλες παρόμοιες ευρωπαϊκές χώρες, το 2008 η συνολική αξία των εξαγομένων αγαθών και υπηρεσιών στην Ελλάδα ήταν

μόλις το 23% του ΑΕΠ σε σχέση με 53% στην Αυστρία, 80% στο Βέλγιο,

52% στη Βουλγαρία, 54% στη Δανία, 79% στην Ουγγαρία και 31% στην Πορτογαλία. Η αξία των εξαγωγών αγαθών της Πορτογαλίας το 2016 ήταν διπλάσια της Ελλάδας: €46,1 δισ. έναντι €23 δισ.

Η αξία των εξαγωγών αγαθών της Τσεχίας ήταν πάνω από πενταπλάσια.

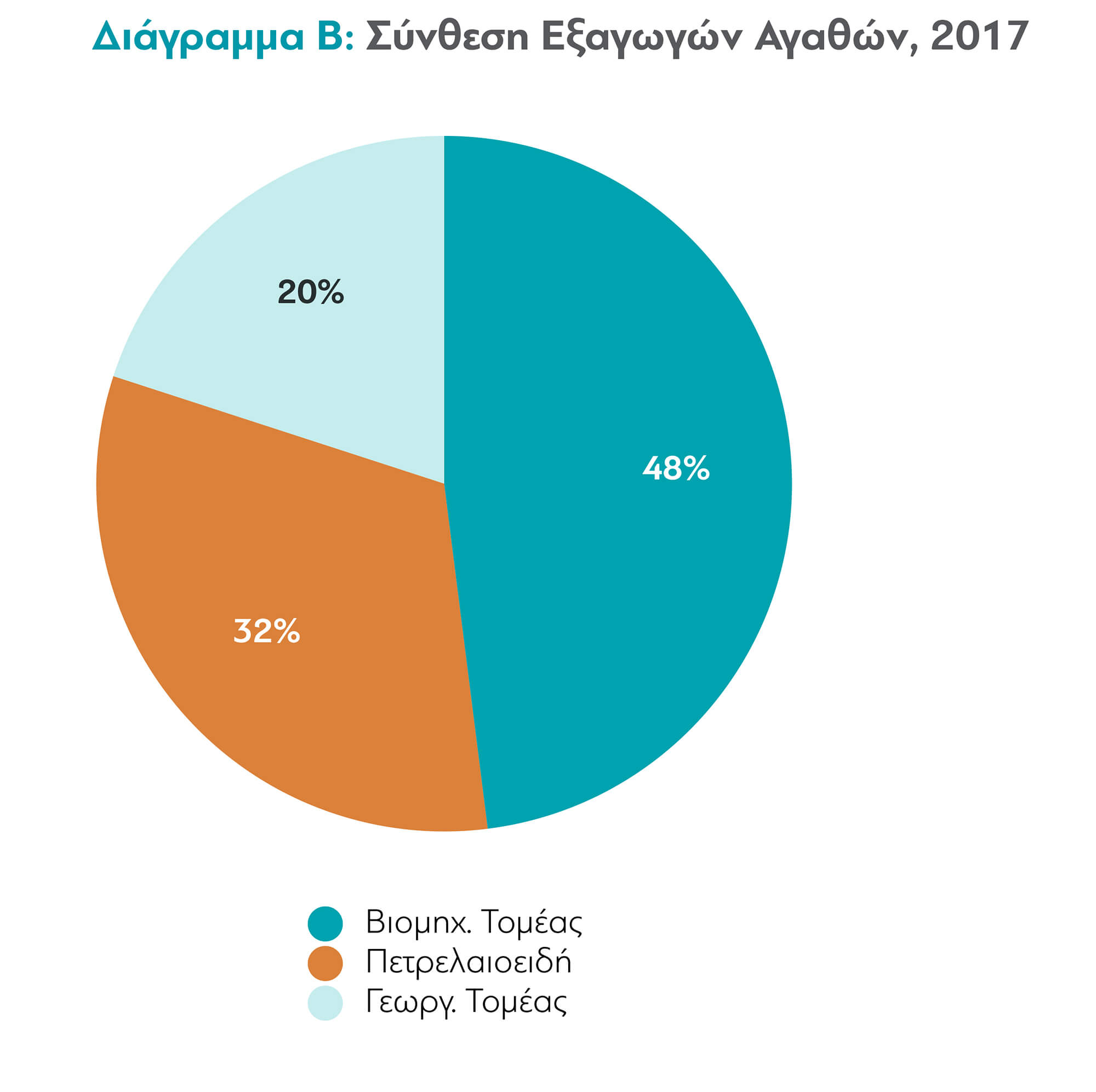

Η δε σύνθεση των εξαγωγών στα αγαθά για τις τέσσερις μεσογειακές χώρες

είναι χαρακτηριστική (Μ.Ο. της τριετίας 2014-16).

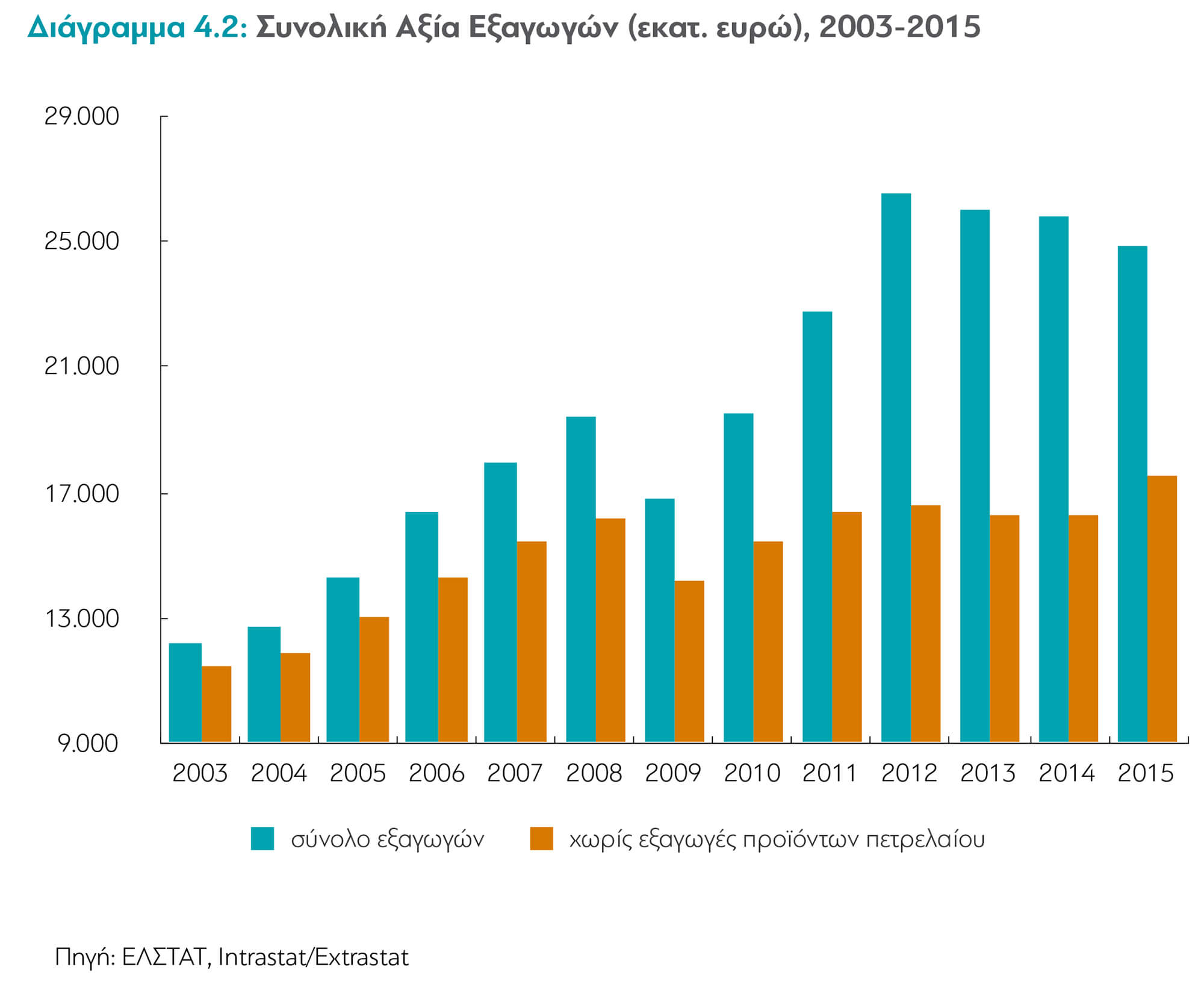

Οι ελληνικές εξαγωγές αγαθών εξαρτώνται σε μεγάλο βαθμό από τα πετρελαιοειδή. Τα τελευταία τέσσερα χρόνια τα πετρελαιοειδή έφτασαν να αντιπροσωπεύουν το 30% των συνολικών εξαγωγών αγαθών, από 10% το 2001. Εξάλλου, ένα ποσοστό περίπου 30% των εξαγόμενων αγαθών είναι μη συσκευασμένα (χύμα), χαμηλής προστιθέμενης αξίας και χωρίς ισχυρές διαφοροποιήσεις.

Μέσα στην κρίση, η εξέλιξη των εξαγωγών ελληνικών αγαθών μεταξύ των

ετών 2010-2017 είχε μέσο ετήσιο ρυθμό αύξησης 5,3%.

Οι κυριότερες μεταβολές ανά κλάδο κατά την περίοδο 2008 - 2015 ήταν μια αύξηση μόλις κατά 1% στα βιομηχανικά αγαθά και κατά 25% στα τρόφιμα-ποτά.

ετών 2010-2017 είχε μέσο ετήσιο ρυθμό αύξησης 5,3%.

Οι κυριότερες μεταβολές ανά κλάδο κατά την περίοδο 2008 - 2015 ήταν μια αύξηση μόλις κατά 1% στα βιομηχανικά αγαθά και κατά 25% στα τρόφιμα-ποτά.

Γενικά, οι σημαντικότεροι εξαγωγικοί κλάδοι της μεταποίησης ολόκληρη τη χρονική περίοδο των ετών 2001-2015 ήταν το αλουμίνιο, τα μηχανήματα-συσκευές, τα φαρμακευτικά προϊόντα, τα πλαστικά, οι ηλεκτρικές συσκευές

και ο χαλκός. Οι επόμενοι πιο σημαντικοί εξαγωγικοί κλάδοι σχετίζονται με

την παραγωγή και επεξεργασία αγροτικών προϊόντων και την αλιεία.

Απεναντίας ο κλάδος «Πλεκτά Ενδύματα» κατέρρευσε από 10% το 2001

σε 1% την τελευταία τετραετία. Παρομοίως και το βαμβάκι, από 4% σε 1%.

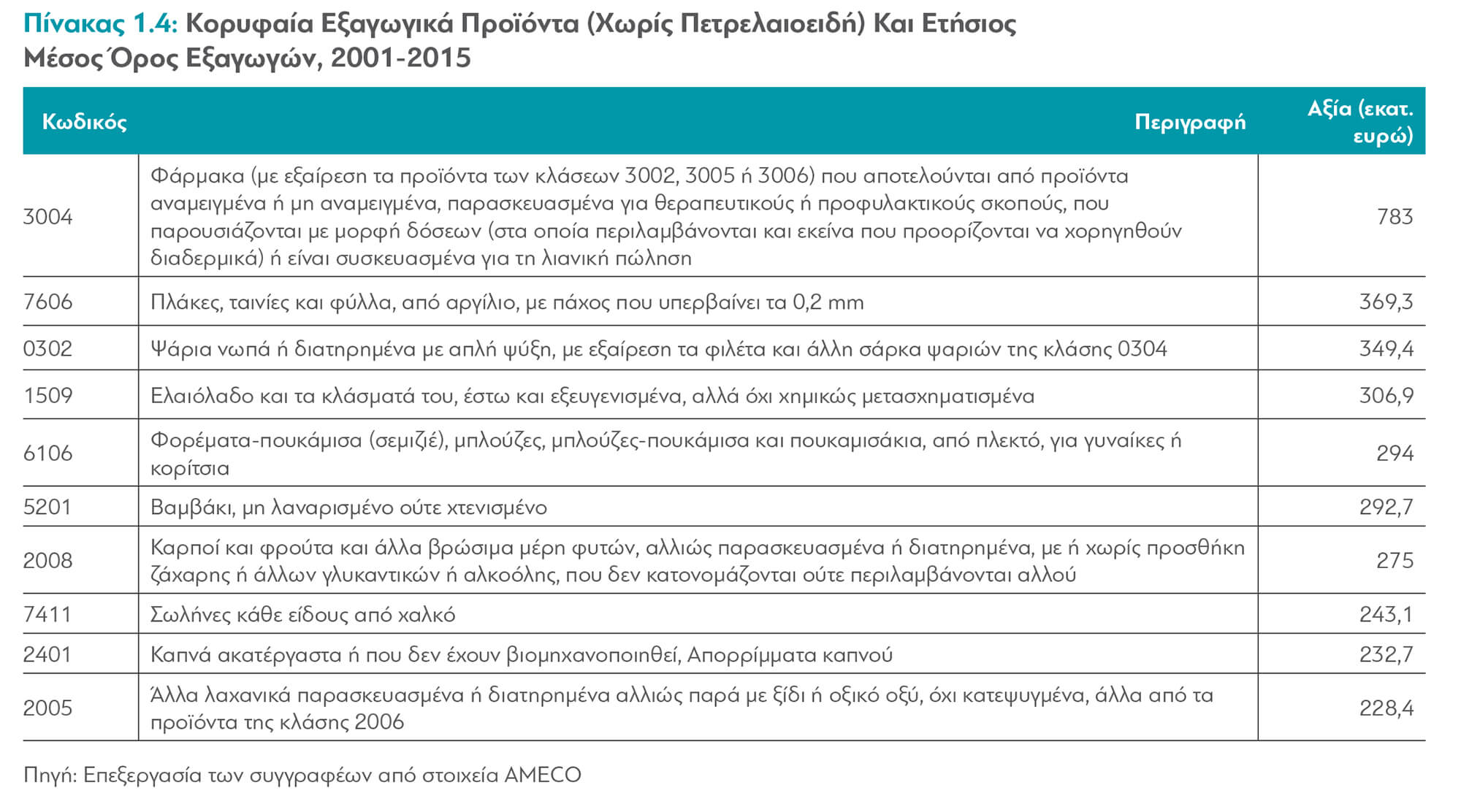

Τα φάρμακα, το αλουμίνιο, τα ψάρια, το ελαιόλαδο, τα ενδύματα, τα φρούτα,

τα καπνά και τα λαχανικά αποτελούν τα κορυφαία εξαγωγικά προϊόντα

(εκτός πετρελαιοειδών) της περιόδου 2001 - 2015.

και ο χαλκός. Οι επόμενοι πιο σημαντικοί εξαγωγικοί κλάδοι σχετίζονται με

την παραγωγή και επεξεργασία αγροτικών προϊόντων και την αλιεία.

Απεναντίας ο κλάδος «Πλεκτά Ενδύματα» κατέρρευσε από 10% το 2001

σε 1% την τελευταία τετραετία. Παρομοίως και το βαμβάκι, από 4% σε 1%.

Τα φάρμακα, το αλουμίνιο, τα ψάρια, το ελαιόλαδο, τα ενδύματα, τα φρούτα,

τα καπνά και τα λαχανικά αποτελούν τα κορυφαία εξαγωγικά προϊόντα

(εκτός πετρελαιοειδών) της περιόδου 2001 - 2015.

Ενδιαφέρον έχει επίσης και το πού εξάγουμε.

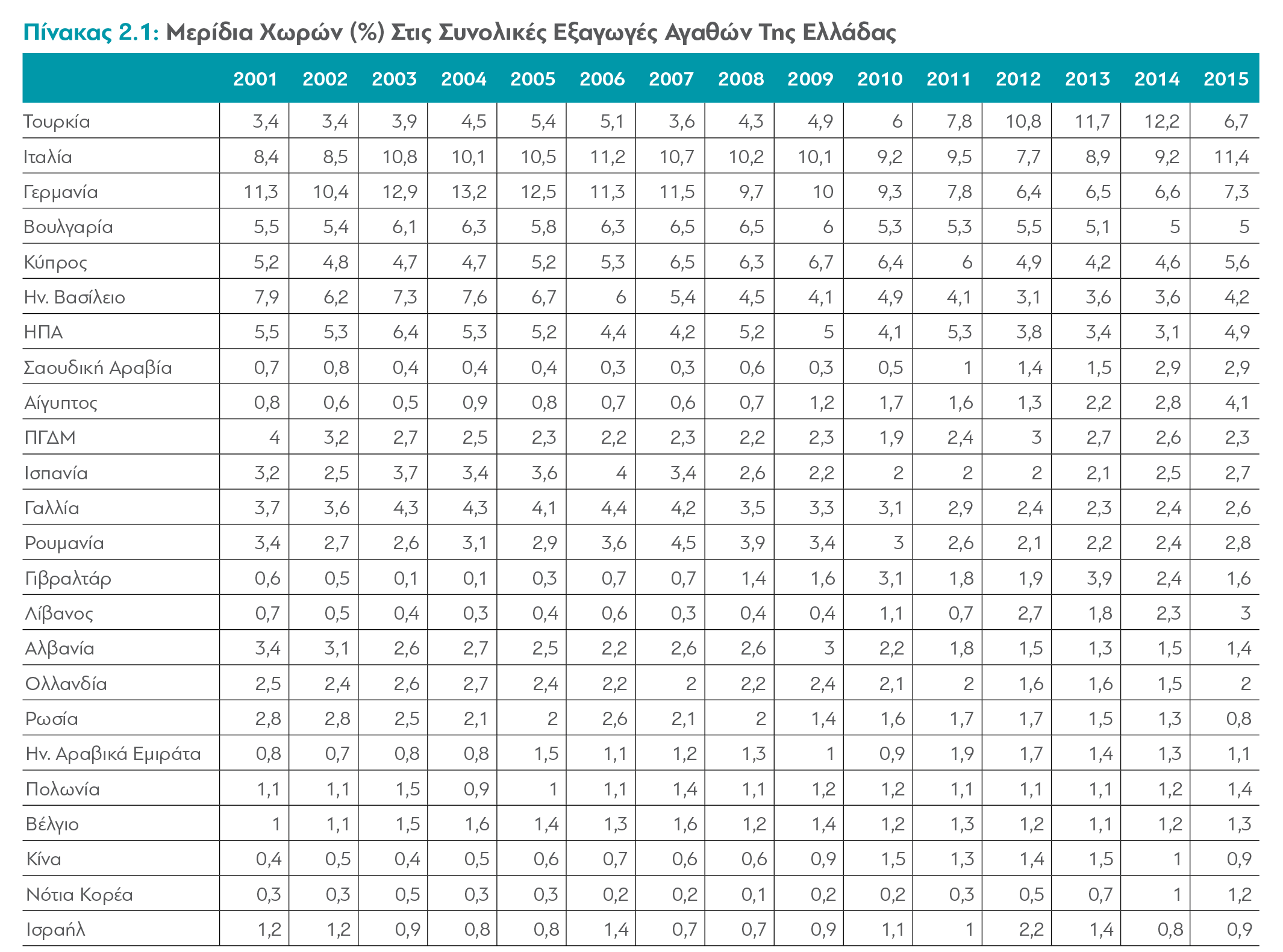

Κατά κανόνα, η Ελλάδα εξάγει σε μεγάλο βαθμό σε χώρες γειτονικές, με

χαμηλό εισόδημα παρά προς τις περισσότερο εύπορες ευρωπαϊκές χώρες.

Αυτό αφορά ολόκληρη την περίοδο 2001-2015.

Ο μεγαλύτερος εξαγωγικός προορισμός των ελληνικών προϊόντων την

τριετία 2013-2015 ήταν η Τουρκία και ακολουθούν η Ιταλία, η Γερμανία,

η Βουλγαρία και η Κύπρος.

Κατά κανόνα, η Ελλάδα εξάγει σε μεγάλο βαθμό σε χώρες γειτονικές, με

χαμηλό εισόδημα παρά προς τις περισσότερο εύπορες ευρωπαϊκές χώρες.

Αυτό αφορά ολόκληρη την περίοδο 2001-2015.

Ο μεγαλύτερος εξαγωγικός προορισμός των ελληνικών προϊόντων την

τριετία 2013-2015 ήταν η Τουρκία και ακολουθούν η Ιταλία, η Γερμανία,

η Βουλγαρία και η Κύπρος.

Το 2015 το 75% των ελληνικών εξαγωγικών επιχειρήσεων έκαναν εξαγωγές

στις φτωχότερες γειτονικές χώρες (Τουρκία, Κύπρο, Βουλγαρία, Αίγυπτο και Λίβανο) - οι εξαγωγές αυτές κάλυπταν το 34% των συνολικών εξαγωγών μας.

Το 30% των ελληνικών επιχειρήσεων εξάγουν στην Κύπρο, παρότι σε αξία οι εξαγωγές προς την Κύπρο είναι μόνο το 5-6% του συνόλου των εξαγωγών μας. Μετά το 2009, το ποσοστό των ελληνικών επιχειρήσεων που εξάγουν στη Βουλγαρία έχει ανέλθει πάνω από 20%. Την ίδια στιγμή, όμως, οι εξαγωγές

προς τη Βουλγαρία είναι κάτω από 6% του συνόλου της αξίας των ελληνικών εξαγωγών. Το 2015, δε, το 14% των ελληνικών εξαγωγικών επιχειρήσεων εξήγαγε στις ΗΠΑ καλύπτοντας μόνο το 5% των εξαγωγών μας.

Το 2015 η Ιταλία απορρόφησε το 70% των ελληνικών εξαγωγών του ελαιόλαδου. Αυτό δεν οφείλεται στην αυξημένη ζήτηση από τους Ιταλούς καταναλωτές, αλλά στη χρήση ελληνικού ελαιόλαδου από Ιταλούς εξαγωγείς,

οι οποίοι ελέγχουν τα διεθνή δίκτυα εμπορίου και το ενσωματώνουν στις εξαγωγές τους.

Μερικά βασικά συμπεράσματα που μπορούμε να επισημάνουμε για το θέμα, τα οποία προκύπτουν και από την ανάλυση των στοιχείων:

Η αύξηση των εξαγωγών αγαθών συχνά συμπίπτει με τη θεαματική ανακατανομή της γεωγραφικής κατεύθυνσής τους, δηλαδή με «άνοιγμα νέων αγορών».

Ο μέσος όρος των πωλήσεων μιας επιχείρησης σχετίζεται άμεσα με τον αριθμό των προϊόντων και τον αριθμό των εξαγωγικών προορισμών της επιχείρησης

Οι εξαγωγές των ελληνικών επιχειρήσεων στηρίζονται κυρίως σε ένα προϊόν

και διαχέονται σε περισσότερες αγορές. Το ποσοστό εξαγωγών του «πρώτου» προϊόντος σε κάθε επιχείρηση είναι σημαντικό και παραμένει σχετικά σταθερό γύρω στο 68% των συνολικών εξαγωγών της επιχείρησης.

Τα τελευταία χρόνια οι εξαγωγικές επιχειρήσεις τείνουν να εξάγουν σε περισσότερους προορισμούς, αλλά με χαμηλότερη αξία εξαγωγής

ανά προορισμό.

Οι ελληνικές επιχειρήσεις αυξάνουν σταθερά τον αριθμό προϊόντων

που εξάγουν, παρότι εξακολουθούν να εξειδικεύονται στις εξαγωγές

ενός βασικού προϊόντος.

Πόσες ελληνικές επιχειρήσεις εξάγουν, όμως;

Από ό,τι φαίνεται, το 2014 μόνο το 10% των ελληνικών επιχειρήσεων είχε εξαγωγική δραστηριότητα, ποσοστό που μαζί με αυτό της Σλοβακίας ήταν το χαμηλότερο ανάμεσα στις χώρες του ΟΟΣΑ. Ο μεγαλύτερος αριθμός εξαγωγικών επιχειρήσεων εμφανίστηκε το 2013, όταν 21.788 ελληνικές επιχειρήσεις εξήγαγαν.

Το 2015, όμως, ο αριθμός τους είχε περιοριστεί σε περίπου 18.200.

στις φτωχότερες γειτονικές χώρες (Τουρκία, Κύπρο, Βουλγαρία, Αίγυπτο και Λίβανο) - οι εξαγωγές αυτές κάλυπταν το 34% των συνολικών εξαγωγών μας.

Το 30% των ελληνικών επιχειρήσεων εξάγουν στην Κύπρο, παρότι σε αξία οι εξαγωγές προς την Κύπρο είναι μόνο το 5-6% του συνόλου των εξαγωγών μας. Μετά το 2009, το ποσοστό των ελληνικών επιχειρήσεων που εξάγουν στη Βουλγαρία έχει ανέλθει πάνω από 20%. Την ίδια στιγμή, όμως, οι εξαγωγές

προς τη Βουλγαρία είναι κάτω από 6% του συνόλου της αξίας των ελληνικών εξαγωγών. Το 2015, δε, το 14% των ελληνικών εξαγωγικών επιχειρήσεων εξήγαγε στις ΗΠΑ καλύπτοντας μόνο το 5% των εξαγωγών μας.

Το 2015 η Ιταλία απορρόφησε το 70% των ελληνικών εξαγωγών του ελαιόλαδου. Αυτό δεν οφείλεται στην αυξημένη ζήτηση από τους Ιταλούς καταναλωτές, αλλά στη χρήση ελληνικού ελαιόλαδου από Ιταλούς εξαγωγείς,

οι οποίοι ελέγχουν τα διεθνή δίκτυα εμπορίου και το ενσωματώνουν στις εξαγωγές τους.

Μερικά βασικά συμπεράσματα που μπορούμε να επισημάνουμε για το θέμα, τα οποία προκύπτουν και από την ανάλυση των στοιχείων:

Η αύξηση των εξαγωγών αγαθών συχνά συμπίπτει με τη θεαματική ανακατανομή της γεωγραφικής κατεύθυνσής τους, δηλαδή με «άνοιγμα νέων αγορών».

Ο μέσος όρος των πωλήσεων μιας επιχείρησης σχετίζεται άμεσα με τον αριθμό των προϊόντων και τον αριθμό των εξαγωγικών προορισμών της επιχείρησης

Οι εξαγωγές των ελληνικών επιχειρήσεων στηρίζονται κυρίως σε ένα προϊόν

και διαχέονται σε περισσότερες αγορές. Το ποσοστό εξαγωγών του «πρώτου» προϊόντος σε κάθε επιχείρηση είναι σημαντικό και παραμένει σχετικά σταθερό γύρω στο 68% των συνολικών εξαγωγών της επιχείρησης.

Τα τελευταία χρόνια οι εξαγωγικές επιχειρήσεις τείνουν να εξάγουν σε περισσότερους προορισμούς, αλλά με χαμηλότερη αξία εξαγωγής

ανά προορισμό.

Οι ελληνικές επιχειρήσεις αυξάνουν σταθερά τον αριθμό προϊόντων

που εξάγουν, παρότι εξακολουθούν να εξειδικεύονται στις εξαγωγές

ενός βασικού προϊόντος.

Πόσες ελληνικές επιχειρήσεις εξάγουν, όμως;

Από ό,τι φαίνεται, το 2014 μόνο το 10% των ελληνικών επιχειρήσεων είχε εξαγωγική δραστηριότητα, ποσοστό που μαζί με αυτό της Σλοβακίας ήταν το χαμηλότερο ανάμεσα στις χώρες του ΟΟΣΑ. Ο μεγαλύτερος αριθμός εξαγωγικών επιχειρήσεων εμφανίστηκε το 2013, όταν 21.788 ελληνικές επιχειρήσεις εξήγαγαν.

Το 2015, όμως, ο αριθμός τους είχε περιοριστεί σε περίπου 18.200.

Κατεβάστε Ολόκληρη

Τη Μελέτη Για Τις

Εξαγωγές Στην Ελλάδα

Τη Μελέτη Για Τις

Εξαγωγές Στην Ελλάδα

Είναι αξιοσημείωτο το γεγονός ότι το 2015 το 32% των εξαγωγικών επιχειρήσεων πραγματοποίησε μόνο εξαγωγές, χωρίς να δηλώσει καθόλου εισαγωγές. Οι εξαγωγές αυτών των επιχειρήσεων αντιπροσώπευαν το 9,3%

του συνόλου.

του συνόλου.

Τα αποτελέσματα της μελέτης, εξάλλου, υπογραμμίζουν τη μεγάλη σημασία

του μεγέθους στην εξαγωγική επίδοση μιας επιχείρησης. Ως γνωστόν, οι μικρομεσαίες επιχειρήσεις (ΜμΕ) αποτελούν τη βάση της οικονομικής δραστηριότητας της Ελλάδας, συμβάλλοντας στη συνολική προστιθέμενη αξία

της χώρας κατά 73,2% και απασχολώντας το 87% των εργαζομένων

(μέσοι όροι ΕΕ: 57% - 67% αντίστοιχα).

του μεγέθους στην εξαγωγική επίδοση μιας επιχείρησης. Ως γνωστόν, οι μικρομεσαίες επιχειρήσεις (ΜμΕ) αποτελούν τη βάση της οικονομικής δραστηριότητας της Ελλάδας, συμβάλλοντας στη συνολική προστιθέμενη αξία

της χώρας κατά 73,2% και απασχολώντας το 87% των εργαζομένων

(μέσοι όροι ΕΕ: 57% - 67% αντίστοιχα).

Στην Ελλάδα, δε, οι πολύ μικρές επιχειρήσεις έχουν ιδιαίτερα χαμηλή παραγωγικότητα ανά εργαζόμενο σε σχέση με τις μεγάλες επιχειρήσεις.

Αυτό, βεβαίως συμβαίνει παντού -στην ΕΕ η παραγωγικότητα ανά εργαζόμενο στις μικρές επιχειρήσεις είναι στο 55% της παραγωγικότητας ανά εργαζόμενο

στις μεγάλες επιχειρήσεις.

Στην Ελλάδα το ποσοστό όμως είναι πολύ χαμηλό -μόλις 29%.

Αυτό, βεβαίως συμβαίνει παντού -στην ΕΕ η παραγωγικότητα ανά εργαζόμενο στις μικρές επιχειρήσεις είναι στο 55% της παραγωγικότητας ανά εργαζόμενο

στις μεγάλες επιχειρήσεις.

Στην Ελλάδα το ποσοστό όμως είναι πολύ χαμηλό -μόλις 29%.

Το 2015 η μέση εξαγωγική επιχείρηση πραγματοποίησε εξαγωγές της τάξης

των €3 εκατ. (χωρίς τον υπολογισμό των πετρελαιοειδών). Κατά μέσο όρο οι μεγάλες επιχειρήσεις εξάγουν την πενταπλάσια αξία ανά προϊόν σε σχέση με τις μεσαίες, ενώ οι μεσαίες τη διπλάσια σε σχέση με τις μικρές: €1,16 εκατ., €0,23 εκατ. και €0,12 εκατ. ανά προϊόν ετησίως στην περίοδο 2003-2015, αντιστοίχως.

των €3 εκατ. (χωρίς τον υπολογισμό των πετρελαιοειδών). Κατά μέσο όρο οι μεγάλες επιχειρήσεις εξάγουν την πενταπλάσια αξία ανά προϊόν σε σχέση με τις μεσαίες, ενώ οι μεσαίες τη διπλάσια σε σχέση με τις μικρές: €1,16 εκατ., €0,23 εκατ. και €0,12 εκατ. ανά προϊόν ετησίως στην περίοδο 2003-2015, αντιστοίχως.

Οι μεγάλες και πολύ μεγάλες επιχειρήσεις κατέχουν διαχρονικά το συντριπτικό ποσοστό των εξαγωγών: Οι εξαγωγικές επιχειρήσεις με περισσότερους από 250 εργαζομένους κάνουν πάνω από το 70% των συνολικών εξαγωγών της χώρας, ενώ οι άνω των 50 εργαζομένων κάτι περισσότερο από το 90%.

Οι 100 μεγαλύτερες εξαγωγικές επιχειρήσεις (ακόμα και αν εξαιρεθεί ο κλάδος των πετρελαιοειδών) εξήγαγαν το 2014 πάνω από το 50% των συνολικών εξαγωγών.

Kατεβάστε Ολόκληρη Τη Μελέτη

Για Τις Εξαγωγικές Επιχειρήσεις

Στην Ελλάδα

Για Τις Εξαγωγικές Επιχειρήσεις

Στην Ελλάδα

Η τάση υπερσυγκέντρωσης των εξαγωγών είναι σύμφωνη με τα αντίστοιχα διεθνή δεδομένα και φαίνεται ότι επιτείνεται διαχρονικά. Αν και το μέγεθος της επιχείρησης έχει σημαντική συμβολή στην εξαγωγική αποτελεσματικότητα της επιχείρησης, η ελληνική οικονομία χαρακτηρίζεται από σημαντικά αντικίνητρα αύξησης του μεγέθους των μικρών επιχειρήσεων (ασφυκτικό ρυθμιστικό περιβάλλον, γραφειοκρατία, έγκριση επενδύσεων, φορολογικοί νόμοι και διοικητικές πρακτικές που ευνοούν το μικρό μέγεθος). Κατά συνέπεια η εξωστρέφεια της ελληνικής οικονομίας εξαρτάται άμεσα από την κατάργηση

όλων των αντικινήτρων αύξησης μεγέθους των επιχειρήσεων.

Όσον αφορά το πόσο εξάγουμε: Σε επίπεδο χωρών ΟΟΣΑ κατά την περίοδο 2010-2015 είχαμε μείωση του μεριδίου των εξαγωγών στις μεν υπηρεσίες όλων των αντικινήτρων αύξησης μεγέθους των επιχειρήσεων.

κατά 31,8% στα δε αγαθά κατά 9,4% -ποσοστά πολύ υψηλότερα από αυτά

της Ισπανίας, της Ιταλίας ή της Πορτογαλίας. Το μερίδιο των εξαγωγών

της Ελλάδας που αντιπροσωπεύουν οι 14 χώρες άλλες χώρες της EE το 2001 (τότε η ΕΕ είχε 15 μέλη) ήταν 42%. Το ποσοστό προς τις ίδιες χώρες το 2015 είχε μειωθεί στο 35%.

της Ισπανίας, της Ιταλίας ή της Πορτογαλίας. Το μερίδιο των εξαγωγών

της Ελλάδας που αντιπροσωπεύουν οι 14 χώρες άλλες χώρες της EE το 2001 (τότε η ΕΕ είχε 15 μέλη) ήταν 42%. Το ποσοστό προς τις ίδιες χώρες το 2015 είχε μειωθεί στο 35%.

Στη διεθνή αγορά, η αύξηση των ελληνικών εξαγωγών μεταξύ 2010 και 2015 ήταν μόνο 2,5%, την ώρα που οι παγκόσμιες εξαγωγές αυξήθηκαν κατά 9,7%. Εξαιρώντας τον κλάδο καύσιμα και λιπαντικά, μάλιστα, παρατηρήθηκε μείωση των ελληνικών εξαγωγών κατά 2,6%, την ώρα που οι παγκόσμιες εξαγωγές

πλην πετρελαιοειδών αυξήθηκα κατά 15,4%. Η υστέρηση της εξαγωγικής επίδοσης της Ελλάδας έναντι του υπόλοιπου κόσμου διευρύνθηκε σημαντικά.

πλην πετρελαιοειδών αυξήθηκα κατά 15,4%. Η υστέρηση της εξαγωγικής επίδοσης της Ελλάδας έναντι του υπόλοιπου κόσμου διευρύνθηκε σημαντικά.

Η οικονομική κρίση, πράγματι, οδήγησε σε συρρίκνωση του αριθμού των ελληνικών εξαγωγικών επιχειρήσεων. Συγκεκριμένα την περίοδο 2008-2014

ένα ποσοστό 30-35% των ελληνικών εξαγωγικών επιχειρήσεων «βγήκε» από

την εξαγωγική αγορά. Ένα ποσοστό όμως της μείωσης αυτής, καλύφθηκε από την είσοδο νέων επιχειρήσεων σε ποσοστό 80% μέχρι το 2009 και τελικά στο 100% την περίοδο 2010-2012, με μικρή πτώση τα επόμενα χρόνια.

Από ό,τι φαίνεται από τα στοιχεία, οι επιχειρήσεις που εγκατέλειψαν την εξαγωγική αγορά κάλυπταν το 5-9% των εξαγωγών, ήταν οι λιγότερο διαφοροποιημένες και εξήγαγαν σε πολύ λιγότερους προορισμούς και λιγότερα προϊόντα σε σχέση με τη μέση εξαγωγική επιχείρηση.

ένα ποσοστό 30-35% των ελληνικών εξαγωγικών επιχειρήσεων «βγήκε» από

την εξαγωγική αγορά. Ένα ποσοστό όμως της μείωσης αυτής, καλύφθηκε από την είσοδο νέων επιχειρήσεων σε ποσοστό 80% μέχρι το 2009 και τελικά στο 100% την περίοδο 2010-2012, με μικρή πτώση τα επόμενα χρόνια.

Από ό,τι φαίνεται από τα στοιχεία, οι επιχειρήσεις που εγκατέλειψαν την εξαγωγική αγορά κάλυπταν το 5-9% των εξαγωγών, ήταν οι λιγότερο διαφοροποιημένες και εξήγαγαν σε πολύ λιγότερους προορισμούς και λιγότερα προϊόντα σε σχέση με τη μέση εξαγωγική επιχείρηση.

Στην Ελλάδα, την περίοδο της οικονομικής κρίσης μόνο το 1% των εξαγωγικών επιχειρήσεων με τη μεγαλύτερη απασχόληση παρουσίασαν σημαντική αύξηση

της μέσης αξίας των εξαγωγών τους, καθώς και της μέσης αξίας εξαγωγών

ανά προϊόν και ανά προορισμό.

της μέσης αξίας των εξαγωγών τους, καθώς και της μέσης αξίας εξαγωγών

ανά προϊόν και ανά προορισμό.

Η σημασία του μεγέθους μιας εξαγωγικής επιχείρησης γίνεται εμφανής αν εξεταστούν τα χαρακτηριστικά των 100 μεγαλύτερων επιχειρήσεων με την υψηλότερη αξία των εξαγωγών (χωρίς πετρελαιοειδή), ανάμεσα σε 13.165 ελληνικές επιχειρήσεις που ανέπτυξαν εξαγωγική δραστηριότητα το 2014.

Οι διαφορές είναι χαρακτηριστικές:

Οι διαφορές είναι χαρακτηριστικές:

Σε αντιστάθμισμα του μικρού μεγέθους, οι επιχειρήσεις πρέπει να επιδιώκουν συνεργασίες με άλλες. Η επιμόρφωση των ΜμΕ σε σχήματα που δημιουργούν συνέργειες όπως τα διεπιχειρησιακά δίκτυα (clusters) και η προώθηση των επιχειρηματικών πάρκων κρίνεται αναγκαία για την ώθηση προς την ανάπτυξη και την εξωστρέφεια. Αυτά μπορούν να επιτευχθούν με ευνοϊκή χρηματοδότηση και με θεσμική υποστήριξη. Οι συνέργειες μπορούν να αποβλέπουν σε κοινές δράσεις marketing, εφοδιασμού, πληροφορικής, πιστοποίησης προϊόντων και επαγγελματικής κατάρτισης. Τα πλεονεκτήματα των συγκεκριμένων συνεργιών είναι πολλά, όπως η κοινή χρήση εγκαταστάσεων και υποδομών, η ανάπτυξη έρευνας και καινοτομίας, η μείωση κόστους λειτουργίας και πολλά άλλα.

Τι γίνεται όμως με την απασχόληση και τις αμοιβές

στις εξαγωγικές επιχειρήσεις;

Η απασχόληση στη μέση εξαγωγική επιχείρηση κατά τα χρόνια της οικονομικής κρίσης μειώθηκε σημαντικά, από ένα μέσο όρο 92 εργαζομένων το 2008 σε 65

το 2014, δηλαδή κατά 30% περίπου.

στις εξαγωγικές επιχειρήσεις;

Η απασχόληση στη μέση εξαγωγική επιχείρηση κατά τα χρόνια της οικονομικής κρίσης μειώθηκε σημαντικά, από ένα μέσο όρο 92 εργαζομένων το 2008 σε 65

το 2014, δηλαδή κατά 30% περίπου.

Από ό,τι δείχνουν τα στοιχεία, όσο υψηλότερη είναι η σχετική αμοιβή της ειδικευόμενης προς την ανειδίκευτη εργασία, τόσο μεγαλύτερες εξαγωγές εμφανίζουν οι επιχειρήσεις, και τόσο μεγαλύτερος είναι και ο αριθμός των προϊόντων που εξάγουν και ο αριθμός των εξαγωγικών τους προορισμών.

Οι εξαγωγικές επιχειρήσεις απασχολούν περισσότερους εργαζομένους με υψηλότερη ειδίκευση σε σχέση με τους αντίστοιχους εργαζομένους σε μη εξαγωγικές επιχειρήσεις. Ο λόγος ειδικευμένης/ανειδίκευτης εργασίας στις εξαγωγικές επιχειρήσεις κυμαίνεται κατά μέσο όρο στο 1,5.

Οι εξαγωγικές επιχειρήσεις απασχολούν περισσότερους εργαζομένους με υψηλότερη ειδίκευση σε σχέση με τους αντίστοιχους εργαζομένους σε μη εξαγωγικές επιχειρήσεις. Ο λόγος ειδικευμένης/ανειδίκευτης εργασίας στις εξαγωγικές επιχειρήσεις κυμαίνεται κατά μέσο όρο στο 1,5.

Τι επιπτώσεις όμως είχε στις εξαγωγές η είσοδος

της χώρας στην ευρωζώνη;

Η έρευνα ανέλυσε 682 επιχειρήσεις που είναι «μόνιμοι εξαγωγείς», δηλαδή εξάγουν όλα τα έτη της περιόδου 1999-2007 στην Ευρώπη.

Η ανάλυση έδειξε ότι κατά τα έτη αυτά οι μέσες εξαγωγές ανά επιχείρηση παρουσιάζουν σταθερή ανοδική πορεία μετά την υιοθέτηση του ευρώ το 2002, μια αύξηση που οφείλεται στην καθαρά ανοδική πορεία των εξαγωγών σε χώρες της ευρωζώνης. Το αντίθετο φαινόμενο εμφανίστηκε σε χώρες εκτός ευρωζώνης, υποδηλώνοντας ότι η υιοθέτηση του ευρώ ευνόησε έντονα όσες επιχειρήσεις ήταν ήδη εξαγωγικές.

της χώρας στην ευρωζώνη;

Η έρευνα ανέλυσε 682 επιχειρήσεις που είναι «μόνιμοι εξαγωγείς», δηλαδή εξάγουν όλα τα έτη της περιόδου 1999-2007 στην Ευρώπη.

Η ανάλυση έδειξε ότι κατά τα έτη αυτά οι μέσες εξαγωγές ανά επιχείρηση παρουσιάζουν σταθερή ανοδική πορεία μετά την υιοθέτηση του ευρώ το 2002, μια αύξηση που οφείλεται στην καθαρά ανοδική πορεία των εξαγωγών σε χώρες της ευρωζώνης. Το αντίθετο φαινόμενο εμφανίστηκε σε χώρες εκτός ευρωζώνης, υποδηλώνοντας ότι η υιοθέτηση του ευρώ ευνόησε έντονα όσες επιχειρήσεις ήταν ήδη εξαγωγικές.

Η επίδραση της εσωτερικής υποτίμησης και της μείωσης του εργατικού κόστους, που έγινε κυρίως για λόγους δημοσιονομικής προσαρμογής, φαίνεται ότι από μόνη της δεν είχε θετικά αποτελέσματα στη βελτίωση της εξωστρέφειας της οικονομίας μας. Οι εξαγωγές αγαθών και υπηρεσιών, οι οποίες θεωρητικά θα μπορούσαν να αυξηθούν σημαντικά λόγω της μείωσης του κόστους εργασίας, αντιπροσώπευαν μόλις το 12% του ΑΕΠ το 2010. Το αντίστοιχο μέγεθος για

την Πορτογαλία ήταν στο 25% του ΑΕΠ.

την Πορτογαλία ήταν στο 25% του ΑΕΠ.

Επίσης από τα στοιχεία προκύπτει ότι το πλεονέκτημα κόστους που απέκτησαν

οι ελληνικές επιχειρήσεις λόγω μείωσης του κόστους της εργασίας, εξουδετερώθηκε σε μεγάλο βαθμό από την αύξηση του κόστους των λοιπών παραγωγικών συντελεστών, όπως του κόστους της ενέργειας, λόγω της αύξησης των σχετικών φόρων. Τα κόστη αυτά είναι πολύ κρίσιμα στοιχεία ανταγωνιστικότητας γιατί συμμετέχουν στη διαμόρφωση του τοπικού παραγωγικού κόστους σε βαθμό πολύ μεγαλύτερο από αυτόν της συμμετοχής

της αμοιβής εργασίας που, για παράδειγμα, στα προϊόντα μεταποίησης ήταν

μόλις 5,7% το 2015. Αντιθέτως, ο υποδηλούμενος φορολογικός συντελεστής

στη χρήση ενέργειας μεταξύ των ετών 2009-2014 αυξήθηκε κατά 132% στην Ελλάδα, έναντι 26% στην Ισπανία, 46% στην Ιταλία και καθόλου στην Πορτογαλία. Για το σύνολο της ευρωζώνης η μέση αύξηση ήταν 18%

(στοιχεία Eurostat).

οι ελληνικές επιχειρήσεις λόγω μείωσης του κόστους της εργασίας, εξουδετερώθηκε σε μεγάλο βαθμό από την αύξηση του κόστους των λοιπών παραγωγικών συντελεστών, όπως του κόστους της ενέργειας, λόγω της αύξησης των σχετικών φόρων. Τα κόστη αυτά είναι πολύ κρίσιμα στοιχεία ανταγωνιστικότητας γιατί συμμετέχουν στη διαμόρφωση του τοπικού παραγωγικού κόστους σε βαθμό πολύ μεγαλύτερο από αυτόν της συμμετοχής

της αμοιβής εργασίας που, για παράδειγμα, στα προϊόντα μεταποίησης ήταν

μόλις 5,7% το 2015. Αντιθέτως, ο υποδηλούμενος φορολογικός συντελεστής

στη χρήση ενέργειας μεταξύ των ετών 2009-2014 αυξήθηκε κατά 132% στην Ελλάδα, έναντι 26% στην Ισπανία, 46% στην Ιταλία και καθόλου στην Πορτογαλία. Για το σύνολο της ευρωζώνης η μέση αύξηση ήταν 18%

(στοιχεία Eurostat).

Από τα παραπάνω στοιχεία συνάγεται ότι η εσωτερική υποτίμηση κατά την περίοδο της κρίσης δεν απέτρεψε τη μεγάλη πτώση του εξαγωγικού μας

μεριδίου καθώς όπως διαπιστώσαμε και από τα στοιχεία που αναφέρθηκαν παραπάνω υπάρχουν και άλλοι παράγοντες, πέραν του κόστους εργασίας,

που επηρεάζουν την εξαγωγική επίδραση της χώρας.

μεριδίου καθώς όπως διαπιστώσαμε και από τα στοιχεία που αναφέρθηκαν παραπάνω υπάρχουν και άλλοι παράγοντες, πέραν του κόστους εργασίας,

που επηρεάζουν την εξαγωγική επίδραση της χώρας.

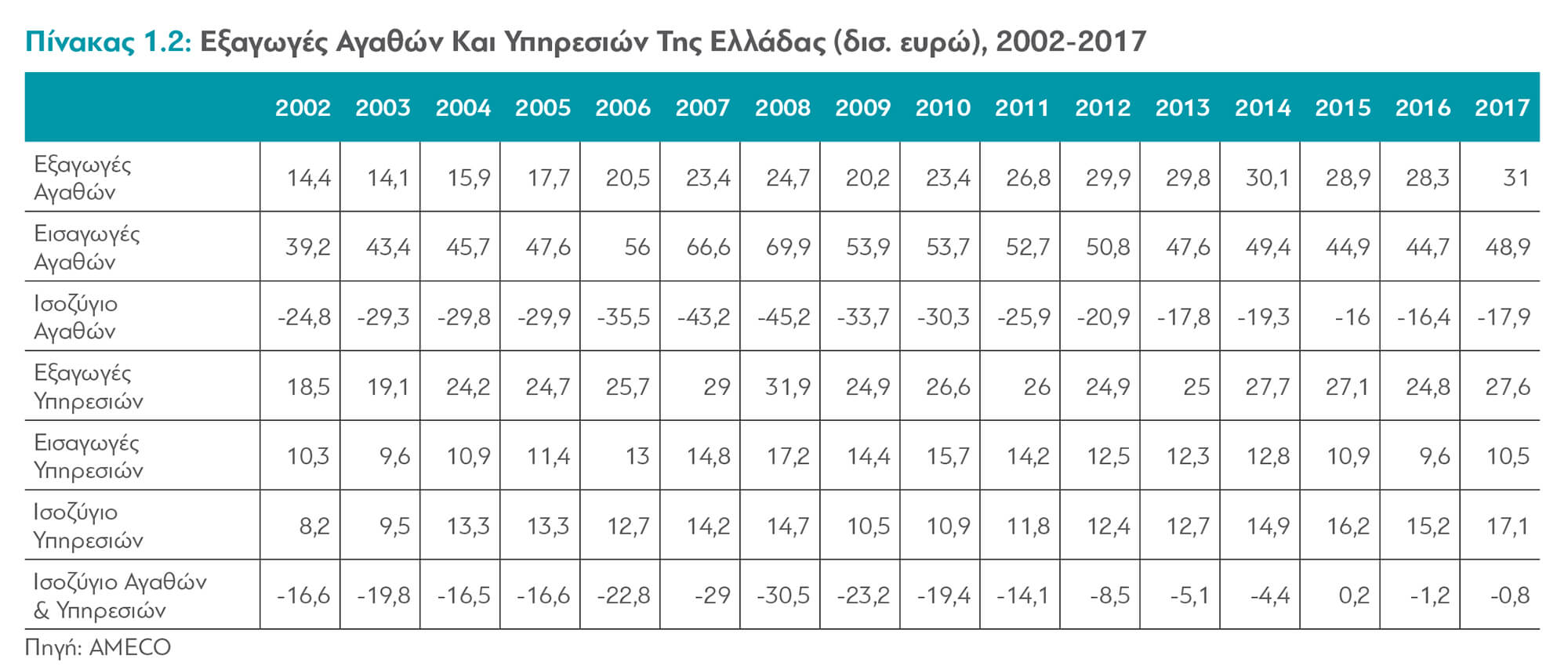

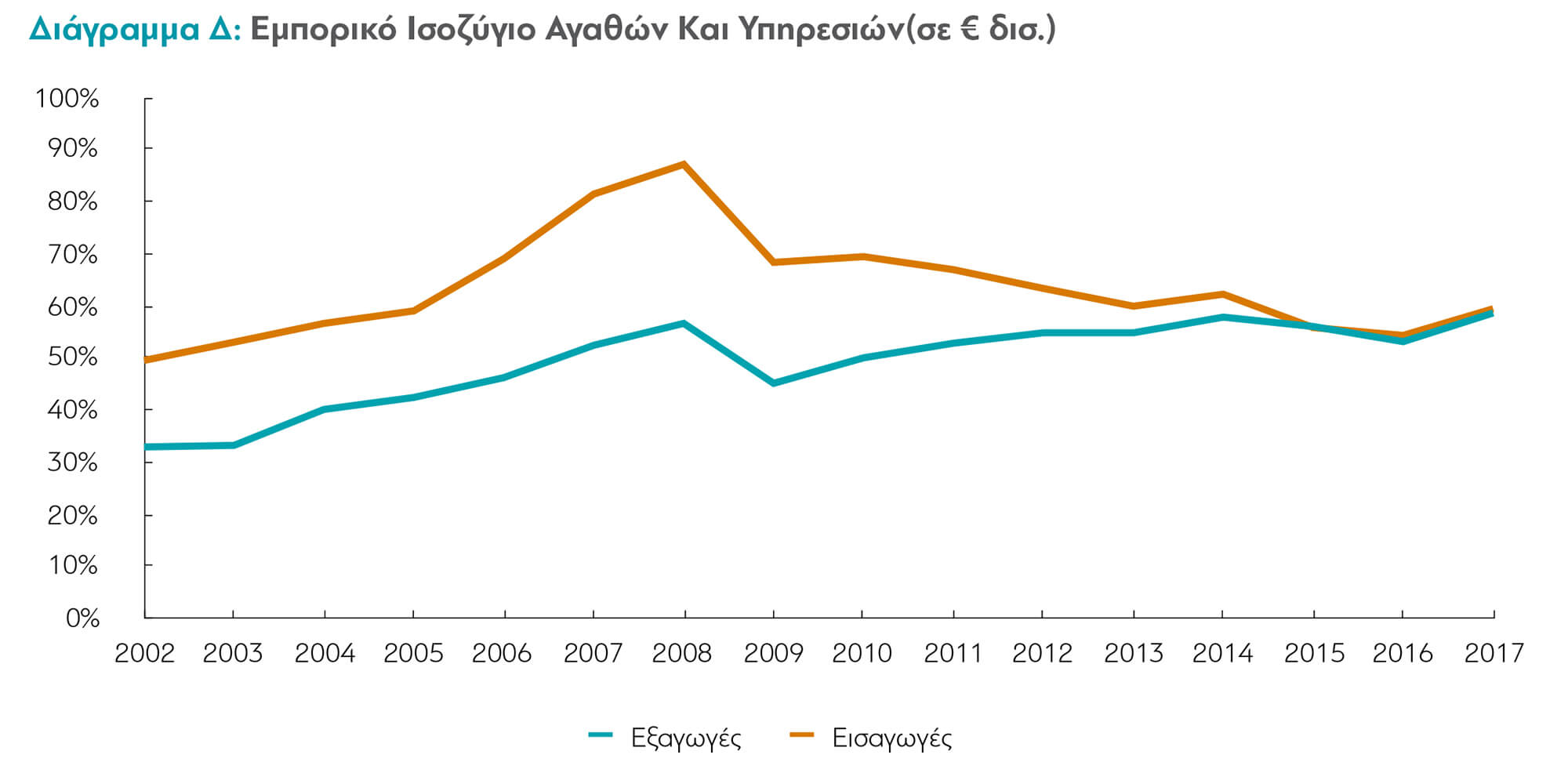

Η ιδιαίτερη δομή του εξαγωγικού μοντέλου της Ελλάδος αντανακλάται στα εμπορικά ισοζύγια Αγαθών και Υπηρεσιών περιόδου 2002-2017.

Καθ΄ όλη την περίοδο αυτή, το έλλειμμα του εμπορικού ισοζυγίου αγαθών αντισταθμιζόταν μερικώς μόνο από το θετικό αποτέλεσμα του ισοζυγίου υπηρεσιών. Από το 2008 όμως και μετά, η μεγάλη λόγω κρίσης μείωση εισαγωγής αγαθών κατά 30% και υπηρεσιών κατά 39%, μαζί με την

παράλληλη αύξηση εξαγωγής αγαθών κατά 25%, επέτρεψαν για πρώτη

φορά στην ιστορία της μεταπολεμικής Ελλάδος τη σχεδόν εξισορρόπηση

του ελλείμματος στο τελικό ισοζύγιο από -€30,5 δισ. το 2008 στο -€0,8 δισ.

το 2017.

παράλληλη αύξηση εξαγωγής αγαθών κατά 25%, επέτρεψαν για πρώτη

φορά στην ιστορία της μεταπολεμικής Ελλάδος τη σχεδόν εξισορρόπηση

του ελλείμματος στο τελικό ισοζύγιο από -€30,5 δισ. το 2008 στο -€0,8 δισ.

το 2017.

Βεβαίως, πρέπει να τονιστεί ξανά πως η κατά 25% αύξηση εξαγωγών μετά

το 2008 οφείλεται κυρίως στην αύξηση των πετρελαιοειδών και του αγροτικού τομέα -κοντά στο 25%. Στο ίδιο διάστημα η αύξηση των εξαγωγών του βιομηχανικού τομέα ήταν αμελητέα, με ποσοστό περίπου 1%. Επομένως,

η μείωση του εμπορικού ελλείμματος στον αγροδιατροφικό και στον

βιομηχανικό τομέα επήλθε με διαφορετικό τρόπο: στον αγροδιατροφικό

(κυρίως) μέσω της αύξησης των εξαγωγών, ενώ στο βιομηχανικό μέσω της μείωσης των εισαγωγών.

Χώρες με μεγάλο εύρος και επίπεδο τεχνολογικών δυνατοτήτων είναι ικανές

να παράγουν και να εξάγουν πολλά προϊόντα που παράγονται από πολύ λίγες άλλες χώρες. Για παράδειγμα, η Γερμανία είναι μια οικονομία που χρησιμοποιεί εγχώριες εισροές με υψηλό βαθμό ενσωματωμένης τεχνολογίας. Αντίθετα, υπάρχουν χώρες όπως η Ζάμπια που εξάγουν λίγα προϊόντα τα οποία δεν ενσωματώνουν υψηλή τεχνολογία -όπως γεωργικά προϊόντα τα οποία όμως παράγονται και από πολλές άλλες χώρες. Οι δυνατότητες αυτές αποτυπώνονται από τον δείκτη ECI (Economic Complexity Index), που δηλώνει τον βαθμό που

οι εξαγωγές μιας χώρας ενσωματώνουν προηγμένη τεχνολογία.

Δυστυχώς για τη χώρα μας ο αντίστοιχος δείκτης είναι πολύ χαμηλός και επιβεβαιώνει το έλλειμμα καινοτομίας που θα μπορούσε να διαφοροποιήσει

τα προϊόντα μας.

Η έλλειψη προϊόντων υψηλής τεχνολογικής έντασης οφείλεται μεταξύ άλλων στις χαμηλές δαπάνες για έρευνα και ανάπτυξη και στο θεσμικό πλαίσιο καινοτομίας στην Ελλάδα, το οποίο δεν είναι καθόλου ευνοϊκό για τις εξαγωγικές επιχειρήσεις.

Με στόχο να αξιολογήσουμε την επίδραση της καινοτομίας στην εξαγωγική δραστηριότητα, η έρευνα εντόπισε τις ελληνικές επιχειρήσεις με κατοχυρωμένες πατέντες σε διεθνή γραφεία, οι οποίες εμφανίζουν εξαγωγική δραστηριότητα για το διάστημα 2003-2015. Οι επιχειρήσεις αυτές κυμαίνονται κάθε χρόνο από 28 (το 2003) έως 38 (τα έτη 2010, 2011, 2013) και κάθε μία κατοχύρωνε ετησίως 3,2 πατέντες. Παρότι οι επιχειρήσεις αυτές είναι λίγες, φαίνονται να είναι αρκετά μεγαλύτερες από τη μέση εξαγωγική επιχείρηση.

Για παράδειγμα, οι απασχολούμενοι σε αυτές υπερβαίνουν κατά μέσο όρο τους 100, αριθμός πολύ μεγαλύτερος από τον μέσο όρο απασχόλησης σε μία εξαγωγική επιχείρηση (65 το 2014). Ο μέσος όρος εξαγωγών ανά επιχείρηση ξεπερνά τα €30 εκατ., μια αξία που είναι πολλαπλάσια της τυπικής εξαγωγικής επιχείρησης. Επιπλέον, η κατοχύρωση δικαιωμάτων φαίνεται να συνδέεται θετικά με αυξημένες εξαγωγές μετά τη λήψη της πατέντας.

*Η ευρεία διάχυση καινοτομιών σε όλο το φάσμα λειτουργίας των εξαγωγικών επιχειρήσεων θα αποτελούσε σημαντικό παράγοντα προσέλκυσης νέων από το εξωτερικό σε ένα νέο ελκυστικό εργασιακό περιβάλλον που θα αξιοποιούσε και τις δικές τους εμπειρίες και τη δική τους τεχνογνωσία. Ενώ όμως η ειδικευμένη εργασία συνεπάγεται αυξημένες εξαγωγές και αμοιβές, η αύξηση της φορολογίας και των ασφαλιστικών εισφορών μειώνει σημαντικά την καθαρή αμοιβή, με αποτέλεσμα πολλοί νέοι να εγκαταλείπουν την χώρα και να επιδεινώνεται η ανταγωνιστικότητα των επιχειρήσεων. Για την αντιστροφή αυτής της τάσης απαιτούνται μισθολογικά κίνητρα μέσω φορολογικών ελαφρύνσεων με στόχο

την προσέλκυση Ελλήνων και ξένων εξειδικευμένων στελεχών κατά το παράδειγμα της Ιταλίας, η οποία το 2017 υιοθέτησε ένα ευνοϊκό φορολογικό καθεστώς μείωσης κατά 50% στη φορολογία εισοδήματος για τα δύο πρώτα χρόνια εργασίας στην Ιταλία αυτών που θα επέστρεφαν (και ήταν στο εξωτερικό πάνω από 5 χρόνια).*Είτε σε επίπεδο χώρας, είτε σε επίπεδο προϊόντος, όπως

θα δούμε παρακάτω, η στρατηγική branding είναι ένας τρόπος να αναδειχθούν όλα εκείνα τα χαρακτηριστικά που είναι μοναδικά στα εξαγόμενα προϊόντα. Προϋποθέσεις αποτελούν η συνέπεια, η εστίαση, ο μακροπρόθεσμος σχεδιασμός και η ξεκάθαρη εθνική στρατηγική με συντεταγμένη συνεργασία όλων των σχετικών φορέων, σχετικά με τις αξίες με τις οποίες η Ελλάδα θα προβληθεί ως χώρα παραγωγός, χώρα προορισμός αλλά και χώρα αποδέκτης επενδύσεων.

*Αρωγοί στην καθιέρωση της ποιότητας πίσω από το εθνικό brand name αναμένονται να είναι τόσο η υιοθέτηση καινοτομιών στην παραγωγή και η καθιέρωση διαδικασιών πιστοποίησης, όσο και η εκμετάλλευση των τουριστικών ροών από το εξωτερικό ως καταναλωτικό κοινό, δηλαδή η ετήσια και πολλαπλασιαστική επιρροή 30 περίπου εκατομμυρίων ατόμων λόγω πολλαπλών εμπειριών που απέκτησαν στη χώρα μας.

2. Τι εμποδίζει τις εξαγωγές;

*Oι κυριότεροι παράγοντες που αποθαρρύνουν την εξαγωγική δραστηριότητα των ελληνικών επιχειρήσεων σχετίζονται είτε με την λειτουργία του δημόσιου τομέα και τις υποδομές του, είτε με τη στρατηγική και την οργάνωση των ίδιων των επιχειρήσεων. Σε ό,τι αφορά τη Δημόσια Διοίκηση, η αναδιαμόρφωση του φορολογικού πλαισίου των επιχειρήσεων, (φορολογία κεφαλαίου, φορολογία κερδών κλπ.) σε πιο σταθερή και ορθολογική βάση, σε συνδυασμό με σταθερές εργοδοτικές εισφορές, γρήγορη απόδοση ΦΠΑ, ορθολογικούς εργατικούς κανονισμούς, ταχεία απονομή δικαιοσύνης και περιορισμένη γραφειοκρατία σε όλους τους τομείς (έγκριση επενδύσεων, αδειοδότηση, λειτουργία) θα έχει ως αποτέλεσμα τη συρρίκνωση της αβεβαιότητας με θετικές συνέπειες τόσο στην προσέλκυση νέων επενδύσεων στον ιδιωτικό τομέα, όσο και την ανταγωνιστικότητα.

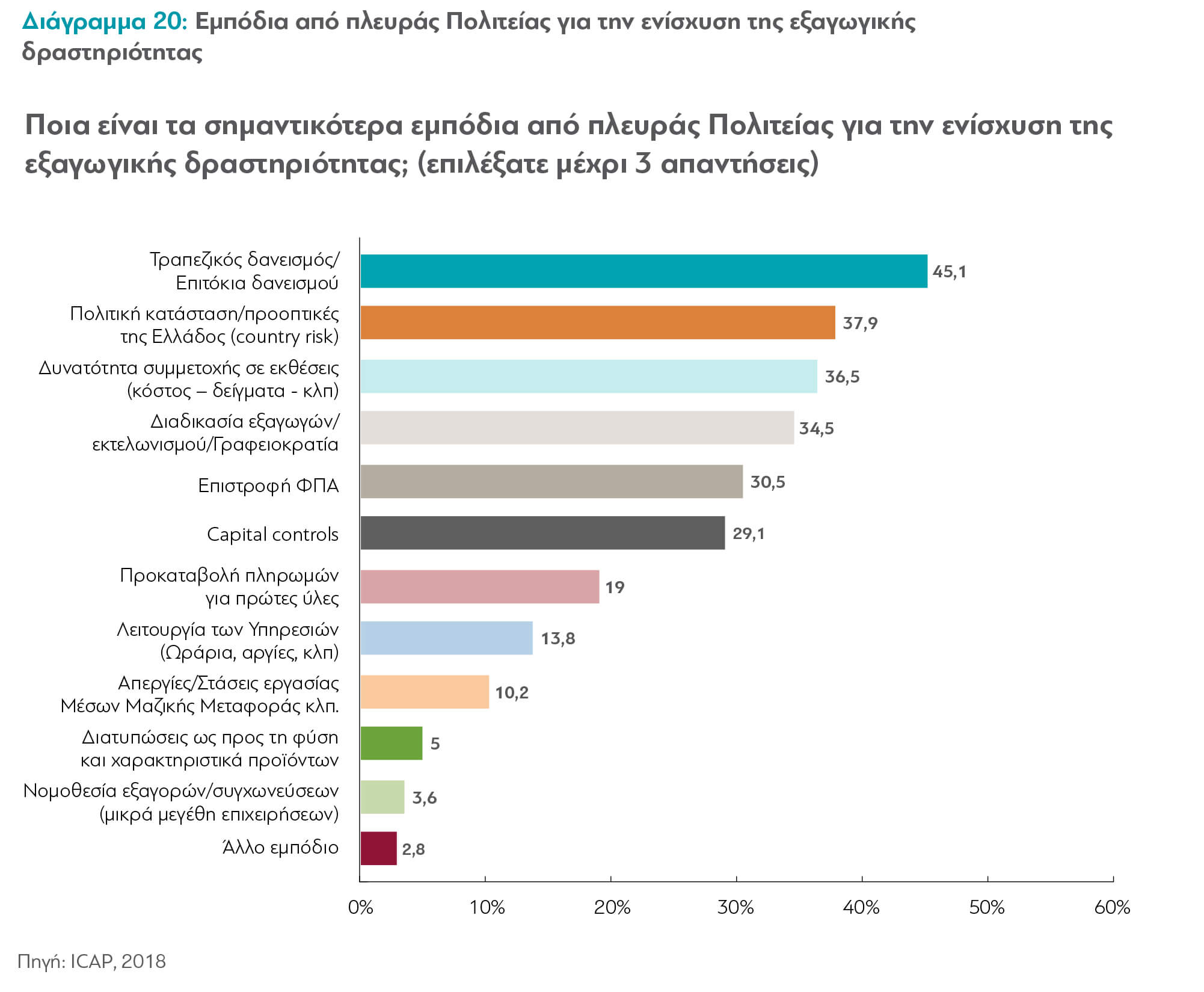

-Στο δεύτερο κομμάτι της έρευνας ρωτήσαμε 525 ελληνικές εξαγωγικές επιχειρήσειςνα μας απαντήσουν σε μια σειρά από ερωτήματα και, σύμφωνα με όσα μας είπαν, η Δημόσια Διοίκηση αποτελεί σοβαρό ανασταλτικό παράγοντα στην εξαγωγική επίδοση της χώρας. Οι επιχειρήσεις θεωρούν σημαντικά εμπόδια από πλευράς πολιτείας τα Χρηματοοικονομικά (το 45,1% δήλωσαν ως εμπόδιο τον τραπεζικό δανεισμό -30,5% την μεγάλη καθυστέρηση της επιστροφής ΦΠΑ), τις Δημόσιες Υπηρεσίες (34,5% ανέφεραν την γραφειοκρατία -13,8% τα ωράρια) και την πολιτική κατάσταση (37,9%)

το 2008 οφείλεται κυρίως στην αύξηση των πετρελαιοειδών και του αγροτικού τομέα -κοντά στο 25%. Στο ίδιο διάστημα η αύξηση των εξαγωγών του βιομηχανικού τομέα ήταν αμελητέα, με ποσοστό περίπου 1%. Επομένως,

η μείωση του εμπορικού ελλείμματος στον αγροδιατροφικό και στον

βιομηχανικό τομέα επήλθε με διαφορετικό τρόπο: στον αγροδιατροφικό

(κυρίως) μέσω της αύξησης των εξαγωγών, ενώ στο βιομηχανικό μέσω της μείωσης των εισαγωγών.

Χώρες με μεγάλο εύρος και επίπεδο τεχνολογικών δυνατοτήτων είναι ικανές

να παράγουν και να εξάγουν πολλά προϊόντα που παράγονται από πολύ λίγες άλλες χώρες. Για παράδειγμα, η Γερμανία είναι μια οικονομία που χρησιμοποιεί εγχώριες εισροές με υψηλό βαθμό ενσωματωμένης τεχνολογίας. Αντίθετα, υπάρχουν χώρες όπως η Ζάμπια που εξάγουν λίγα προϊόντα τα οποία δεν ενσωματώνουν υψηλή τεχνολογία -όπως γεωργικά προϊόντα τα οποία όμως παράγονται και από πολλές άλλες χώρες. Οι δυνατότητες αυτές αποτυπώνονται από τον δείκτη ECI (Economic Complexity Index), που δηλώνει τον βαθμό που

οι εξαγωγές μιας χώρας ενσωματώνουν προηγμένη τεχνολογία.

Δυστυχώς για τη χώρα μας ο αντίστοιχος δείκτης είναι πολύ χαμηλός και επιβεβαιώνει το έλλειμμα καινοτομίας που θα μπορούσε να διαφοροποιήσει

τα προϊόντα μας.

Η έλλειψη προϊόντων υψηλής τεχνολογικής έντασης οφείλεται μεταξύ άλλων στις χαμηλές δαπάνες για έρευνα και ανάπτυξη και στο θεσμικό πλαίσιο καινοτομίας στην Ελλάδα, το οποίο δεν είναι καθόλου ευνοϊκό για τις εξαγωγικές επιχειρήσεις.

Με στόχο να αξιολογήσουμε την επίδραση της καινοτομίας στην εξαγωγική δραστηριότητα, η έρευνα εντόπισε τις ελληνικές επιχειρήσεις με κατοχυρωμένες πατέντες σε διεθνή γραφεία, οι οποίες εμφανίζουν εξαγωγική δραστηριότητα για το διάστημα 2003-2015. Οι επιχειρήσεις αυτές κυμαίνονται κάθε χρόνο από 28 (το 2003) έως 38 (τα έτη 2010, 2011, 2013) και κάθε μία κατοχύρωνε ετησίως 3,2 πατέντες. Παρότι οι επιχειρήσεις αυτές είναι λίγες, φαίνονται να είναι αρκετά μεγαλύτερες από τη μέση εξαγωγική επιχείρηση.

Για παράδειγμα, οι απασχολούμενοι σε αυτές υπερβαίνουν κατά μέσο όρο τους 100, αριθμός πολύ μεγαλύτερος από τον μέσο όρο απασχόλησης σε μία εξαγωγική επιχείρηση (65 το 2014). Ο μέσος όρος εξαγωγών ανά επιχείρηση ξεπερνά τα €30 εκατ., μια αξία που είναι πολλαπλάσια της τυπικής εξαγωγικής επιχείρησης. Επιπλέον, η κατοχύρωση δικαιωμάτων φαίνεται να συνδέεται θετικά με αυξημένες εξαγωγές μετά τη λήψη της πατέντας.

*Η ευρεία διάχυση καινοτομιών σε όλο το φάσμα λειτουργίας των εξαγωγικών επιχειρήσεων θα αποτελούσε σημαντικό παράγοντα προσέλκυσης νέων από το εξωτερικό σε ένα νέο ελκυστικό εργασιακό περιβάλλον που θα αξιοποιούσε και τις δικές τους εμπειρίες και τη δική τους τεχνογνωσία. Ενώ όμως η ειδικευμένη εργασία συνεπάγεται αυξημένες εξαγωγές και αμοιβές, η αύξηση της φορολογίας και των ασφαλιστικών εισφορών μειώνει σημαντικά την καθαρή αμοιβή, με αποτέλεσμα πολλοί νέοι να εγκαταλείπουν την χώρα και να επιδεινώνεται η ανταγωνιστικότητα των επιχειρήσεων. Για την αντιστροφή αυτής της τάσης απαιτούνται μισθολογικά κίνητρα μέσω φορολογικών ελαφρύνσεων με στόχο

την προσέλκυση Ελλήνων και ξένων εξειδικευμένων στελεχών κατά το παράδειγμα της Ιταλίας, η οποία το 2017 υιοθέτησε ένα ευνοϊκό φορολογικό καθεστώς μείωσης κατά 50% στη φορολογία εισοδήματος για τα δύο πρώτα χρόνια εργασίας στην Ιταλία αυτών που θα επέστρεφαν (και ήταν στο εξωτερικό πάνω από 5 χρόνια).*Είτε σε επίπεδο χώρας, είτε σε επίπεδο προϊόντος, όπως

θα δούμε παρακάτω, η στρατηγική branding είναι ένας τρόπος να αναδειχθούν όλα εκείνα τα χαρακτηριστικά που είναι μοναδικά στα εξαγόμενα προϊόντα. Προϋποθέσεις αποτελούν η συνέπεια, η εστίαση, ο μακροπρόθεσμος σχεδιασμός και η ξεκάθαρη εθνική στρατηγική με συντεταγμένη συνεργασία όλων των σχετικών φορέων, σχετικά με τις αξίες με τις οποίες η Ελλάδα θα προβληθεί ως χώρα παραγωγός, χώρα προορισμός αλλά και χώρα αποδέκτης επενδύσεων.

*Αρωγοί στην καθιέρωση της ποιότητας πίσω από το εθνικό brand name αναμένονται να είναι τόσο η υιοθέτηση καινοτομιών στην παραγωγή και η καθιέρωση διαδικασιών πιστοποίησης, όσο και η εκμετάλλευση των τουριστικών ροών από το εξωτερικό ως καταναλωτικό κοινό, δηλαδή η ετήσια και πολλαπλασιαστική επιρροή 30 περίπου εκατομμυρίων ατόμων λόγω πολλαπλών εμπειριών που απέκτησαν στη χώρα μας.

2. Τι εμποδίζει τις εξαγωγές;

*Oι κυριότεροι παράγοντες που αποθαρρύνουν την εξαγωγική δραστηριότητα των ελληνικών επιχειρήσεων σχετίζονται είτε με την λειτουργία του δημόσιου τομέα και τις υποδομές του, είτε με τη στρατηγική και την οργάνωση των ίδιων των επιχειρήσεων. Σε ό,τι αφορά τη Δημόσια Διοίκηση, η αναδιαμόρφωση του φορολογικού πλαισίου των επιχειρήσεων, (φορολογία κεφαλαίου, φορολογία κερδών κλπ.) σε πιο σταθερή και ορθολογική βάση, σε συνδυασμό με σταθερές εργοδοτικές εισφορές, γρήγορη απόδοση ΦΠΑ, ορθολογικούς εργατικούς κανονισμούς, ταχεία απονομή δικαιοσύνης και περιορισμένη γραφειοκρατία σε όλους τους τομείς (έγκριση επενδύσεων, αδειοδότηση, λειτουργία) θα έχει ως αποτέλεσμα τη συρρίκνωση της αβεβαιότητας με θετικές συνέπειες τόσο στην προσέλκυση νέων επενδύσεων στον ιδιωτικό τομέα, όσο και την ανταγωνιστικότητα.

-Στο δεύτερο κομμάτι της έρευνας ρωτήσαμε 525 ελληνικές εξαγωγικές επιχειρήσειςνα μας απαντήσουν σε μια σειρά από ερωτήματα και, σύμφωνα με όσα μας είπαν, η Δημόσια Διοίκηση αποτελεί σοβαρό ανασταλτικό παράγοντα στην εξαγωγική επίδοση της χώρας. Οι επιχειρήσεις θεωρούν σημαντικά εμπόδια από πλευράς πολιτείας τα Χρηματοοικονομικά (το 45,1% δήλωσαν ως εμπόδιο τον τραπεζικό δανεισμό -30,5% την μεγάλη καθυστέρηση της επιστροφής ΦΠΑ), τις Δημόσιες Υπηρεσίες (34,5% ανέφεραν την γραφειοκρατία -13,8% τα ωράρια) και την πολιτική κατάσταση (37,9%)

Χαρακτηριστικά, η πλειοψηφία των εταιρειών του δείγματος (61,6%) δήλωσαν ότι είναι «καθόλου και λίγο» ικανοποιημένες από την υποστήριξη των Δημοσίων Υπηρεσιών στην πραγματοποίηση των εξαγωγών τους.

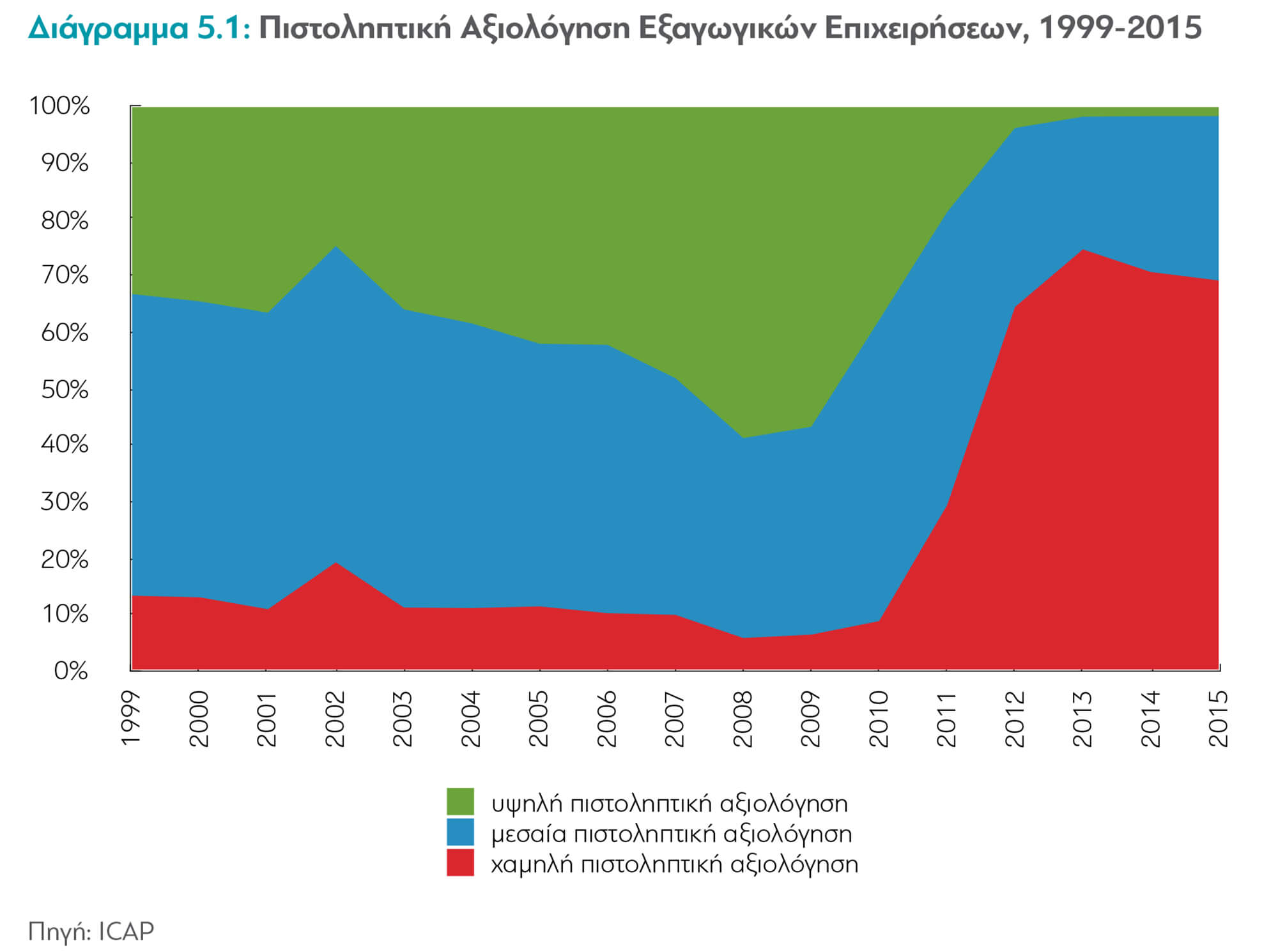

Είναι σαφές ότι οι εξαγωγές συνεπάγονται υψηλότερο κόστος για μια επιχείρηση από την πώληση προϊόντων στην εγχώρια αγορά (έρευνες, τυποποίηση προϊόντων, δίκτυα διανομής, προώθηση κλπ.). Επειδή αυτό το κόστος εισόδου πρέπει να καταβληθεί προκαταβολικά, μόνο επιχειρήσεις με επαρκή ρευστότητα μπορούν να το καλύψουν. Πράγματι, όπως φαίνεται από τις απαντήσεις της έρευνας, η πρόσβαση σε χρηματοδοτήσεις γίνεται αντιληπτή ως το πιο οξύ πρόβλημα για τις εξαγωγικές επιχειρήσεις.

Έρευνα της ICAP αποκαλύπτει ότι το 70% των επιχειρήσεων έχει χαμηλή πιστοληπτική αξιολόγηση, το 25% μεσαία και μόνο ένα πολύ μικρό ποσοστό

5% περίπου υψηλή.

Έρευνα της ICAP αποκαλύπτει ότι το 70% των επιχειρήσεων έχει χαμηλή πιστοληπτική αξιολόγηση, το 25% μεσαία και μόνο ένα πολύ μικρό ποσοστό

5% περίπου υψηλή.

Σε αυτό το πλαίσιο, εκτός των άλλων μέτρων για βελτίωση της χρηματοδότησης σημαντικό ρόλο μπορεί να έχει η θεσμική υποστήριξη για καθετοποίηση της επιχειρηματικής εξαγωγικής αλυσίδας, με τις μικρότερες επιχειρήσεις να προμηθεύουν εισροές σε μεγαλύτερες εξαγωγικές μονάδες, χωρίς απαραίτητα

να καθίστανται οι ίδιες άμεσα εξαγωγικές και να επιβαρύνονται με το σχετικά υψηλό κόστος που απαιτεί η εξαγωγική διαδικασία.

να καθίστανται οι ίδιες άμεσα εξαγωγικές και να επιβαρύνονται με το σχετικά υψηλό κόστος που απαιτεί η εξαγωγική διαδικασία.

Στην Ελλάδα, εξάλλου, το κόστος ασφάλισης των εξαγωγών θεωρείται πολύ σημαντικό αντικίνητρο διεθνοποίησης των ελληνικών επιχειρήσεων.

Κατά κανόνα η αγορά εξαγωγικών ασφαλειών παρέχεται από τον χρηματοπιστωτικό τομέα, αλλά η προώθηση της εξαγωγικής δραστηριότητας απαιτεί και την κρατική στήριξη, όπως συμβαίνει στην πλειοψηφία των αναπτυγμένων χωρών που έχουν τουλάχιστον έναν οργανισμό ασφάλισης

των εξαγωγικών πιστώσεων με κρατική εγγύηση. Τον ρόλο αυτό στην Ελλάδα έχει αναλάβει από το 1988 ο ΟΑΕΠ (Οργανισμός Ασφαλίσεως Εξαγωγικών Πιστώσεων), ο οποίος όμως παρά την ευρύτητα των προγραμμάτων του κατάφερε να λύσει τα προβλήματα που δημιούργησε η κρίση μόνο μερικώς, εφαρμόζοντας αυστηρά κριτήρια σε εξαγωγικές επιχειρήσεις που κατά κύριο

λόγο θα έπρεπε να ασφαλίζει.

Κατά κανόνα η αγορά εξαγωγικών ασφαλειών παρέχεται από τον χρηματοπιστωτικό τομέα, αλλά η προώθηση της εξαγωγικής δραστηριότητας απαιτεί και την κρατική στήριξη, όπως συμβαίνει στην πλειοψηφία των αναπτυγμένων χωρών που έχουν τουλάχιστον έναν οργανισμό ασφάλισης

των εξαγωγικών πιστώσεων με κρατική εγγύηση. Τον ρόλο αυτό στην Ελλάδα έχει αναλάβει από το 1988 ο ΟΑΕΠ (Οργανισμός Ασφαλίσεως Εξαγωγικών Πιστώσεων), ο οποίος όμως παρά την ευρύτητα των προγραμμάτων του κατάφερε να λύσει τα προβλήματα που δημιούργησε η κρίση μόνο μερικώς, εφαρμόζοντας αυστηρά κριτήρια σε εξαγωγικές επιχειρήσεις που κατά κύριο

λόγο θα έπρεπε να ασφαλίζει.

Εξάλλου, από το 2012, στο πλαίσιο του δεύτερου προγράμματος οικονομικής προσαρμογής της Ελλάδας, δρομολογήθηκαν δύο επιμέρους προγράμματα με

τη συνδρομή των Ευρωπαίων εμπειρογνωμόνων, τα οποία όμως δεν έχουν υλοποιηθεί:

τη συνδρομή των Ευρωπαίων εμπειρογνωμόνων, τα οποία όμως δεν έχουν υλοποιηθεί:

α) Η στρατηγική για τη διευκόλυνση του εμπορίου με στόχο την αναθεώρηση των υφιστάμενων τελωνειακών διαδικασιών και την ψηφιοποίηση αυτών ώστε να μειωθεί ο χρόνος, το κόστος και η ποσότητα των διεξαγόμενων ελέγχων. Αν και το αποτέλεσμα ήταν να βελτιωθεί σημαντικά η διεθνής κατάταξη της χώρας στη διευκόλυνση του εμπορίου (ανέβηκε από τη θέση 100 στη θέση 72 το 2014) η θέση μας εξακολουθεί να είναι χαμηλή. Στόχος της στρατηγικής αυτής ήταν επίσης να δημιουργηθεί ένα ενιαίο εθνικά ολοκληρωμένο σύστημα πληροφοριών για τις εξαγωγές (ενιαία θυρίδα – Open Window) με σκοπό τη μείωση της διοικητικής επιβάρυνσης, την απελευθέρωση πόρων, και τη διάθεση όλων των πληροφοριών σε ένα κεντρικό σημείο. Το έργο αυτό αποτελεί παραδοτέο του οδικού χάρτη 2016-2020 (Ν 4336/2015).

β) Η στρατηγική για την προώθηση των εξαγωγών

Οι σχετικές προτάσεις για τη βελτίωση που τέθηκαν από τους εμπειρογνώμονες αφορούσαν την οικονομική διπλωματία, συνέργειες μεταξύ δημοσίου και ιδιωτικού τομέα, δημιουργία εθνικού brand, διαχωρισμό αρμοδιοτήτων εμπλεκομένων υπουργείων. Τον Αύγουστο του 2015, το τρίτο οικονομικό πρόγραμμα προσαρμογής έθεσε εκ νέου την ανάγκη για μεταρρυθμίσεις

στα παραπάνω θέματα με δράσεις παραδοτέες ως το 2021.

Στο πλαίσιο των μεταρρυθμίσεων αυτών, έγινε ήδη συγχώνευση των

οργανισμών Invest in Greece και του Ελληνικού Οργανισμού Εξωτερικού Εμπορίου σε ένα νέο οργανισμό, τον Enterprise Greece, που είναι πλέον

ο αρμόδιος φορέας για την προσέλκυση επενδύσεων στην Ελλάδα και την προώθηση των εξαγωγών.

στα παραπάνω θέματα με δράσεις παραδοτέες ως το 2021.

Στο πλαίσιο των μεταρρυθμίσεων αυτών, έγινε ήδη συγχώνευση των

οργανισμών Invest in Greece και του Ελληνικού Οργανισμού Εξωτερικού Εμπορίου σε ένα νέο οργανισμό, τον Enterprise Greece, που είναι πλέον

ο αρμόδιος φορέας για την προσέλκυση επενδύσεων στην Ελλάδα και την προώθηση των εξαγωγών.

Μέχρι το τέλος του 2018 προβλέπονται:

α. Να δημιουργηθεί ένα σύστημα πληροφόρησης για τη χαρτογράφηση του εσωτερικού περιβάλλοντος.

β. Να αναβαθμιστεί το σύστημα (πηγή AGORA) που έχει δημιουργηθεί για τη χαρτογράφηση του διεθνούς περιβάλλοντος.

Οι δράσεις που αναφέρθηκαν αποτελούν δείγματα προσπάθειας να δημιουργηθεί ένα βιώσιμο εξωστρεφές οικονομικό μοντέλο. Αυτές έχουν οδηγήσει σε σημαντικές μεταρρυθμίσεις στη διευκόλυνση του εξωτερικού εμπορίου.

Οι δράσεις όμως για την προώθηση των εξαγωγών με εξαίρεση το Enterprise Greece έχουν παραμείνει στο επίπεδο των διαβουλεύσεων.

Οι δράσεις όμως για την προώθηση των εξαγωγών με εξαίρεση το Enterprise Greece έχουν παραμείνει στο επίπεδο των διαβουλεύσεων.

Επιπλέον, ένας άλλος πολύ σημαντικός παράγοντας για την ανάπτυξη του ελληνικού εμπορίου και κατ’ επέκταση και της ελληνικής οικονομίας είναι η βελτίωση των υποδομών της χώρας. Η απελευθέρωση του ΟΛΠ ήταν ένα πρώτο βήμα δημιουργίας δικτύου προώθησης προϊόντων στην Κεντρική Ευρώπη, που πρέπει να συμπληρωθεί και με τον εκσυγχρονισμό του σιδηροδρομικού δικτύου. Μετά την ανάληψη δράσης από την COSCO, υπεγράφη μνημόνιο συνεργασίας

με την ΤΡΑΙΝΟΣΕ με το οποίο οι δύο πλευρές δεσμεύονται για την ενίσχυση και βελτιστοποίηση των εμπορικών δραστηριοτήτων και την κίνηση φορτίων από

το λιμάνι του Πειραιά προς τις Βαλκανικές χώρες και την Κεντρική Ευρώπη.

με την ΤΡΑΙΝΟΣΕ με το οποίο οι δύο πλευρές δεσμεύονται για την ενίσχυση και βελτιστοποίηση των εμπορικών δραστηριοτήτων και την κίνηση φορτίων από

το λιμάνι του Πειραιά προς τις Βαλκανικές χώρες και την Κεντρική Ευρώπη.

Σημαντική θα είναι και η αντίστοιχη αναβάθμιση του ΟΛΘ μέσω της ιδιωτικοποίησής του, καθώς αναμένεται να οδηγήσει σε αύξηση των επενδύσεων και της δραστηριότητας του λιμένα όταν συνδεθεί με το ευρωπαϊκό οδικό και σιδηροδρομικό δίκτυο, που αποτελούν διέξοδο της οικονομικής δραστηριότητας των χωρών της ευρύτερης περιοχής. Οι γειτονικές χώρες (πΓΔΜ, Σερβία, Βουλγαρία, Μαυροβούνιο, Κροατία) θα είναι σε θέση να εξυπηρετήσουν με χαμηλό κόστος τις ανάγκες τους για εισαγωγές και εξαγωγές όλων των ειδών.

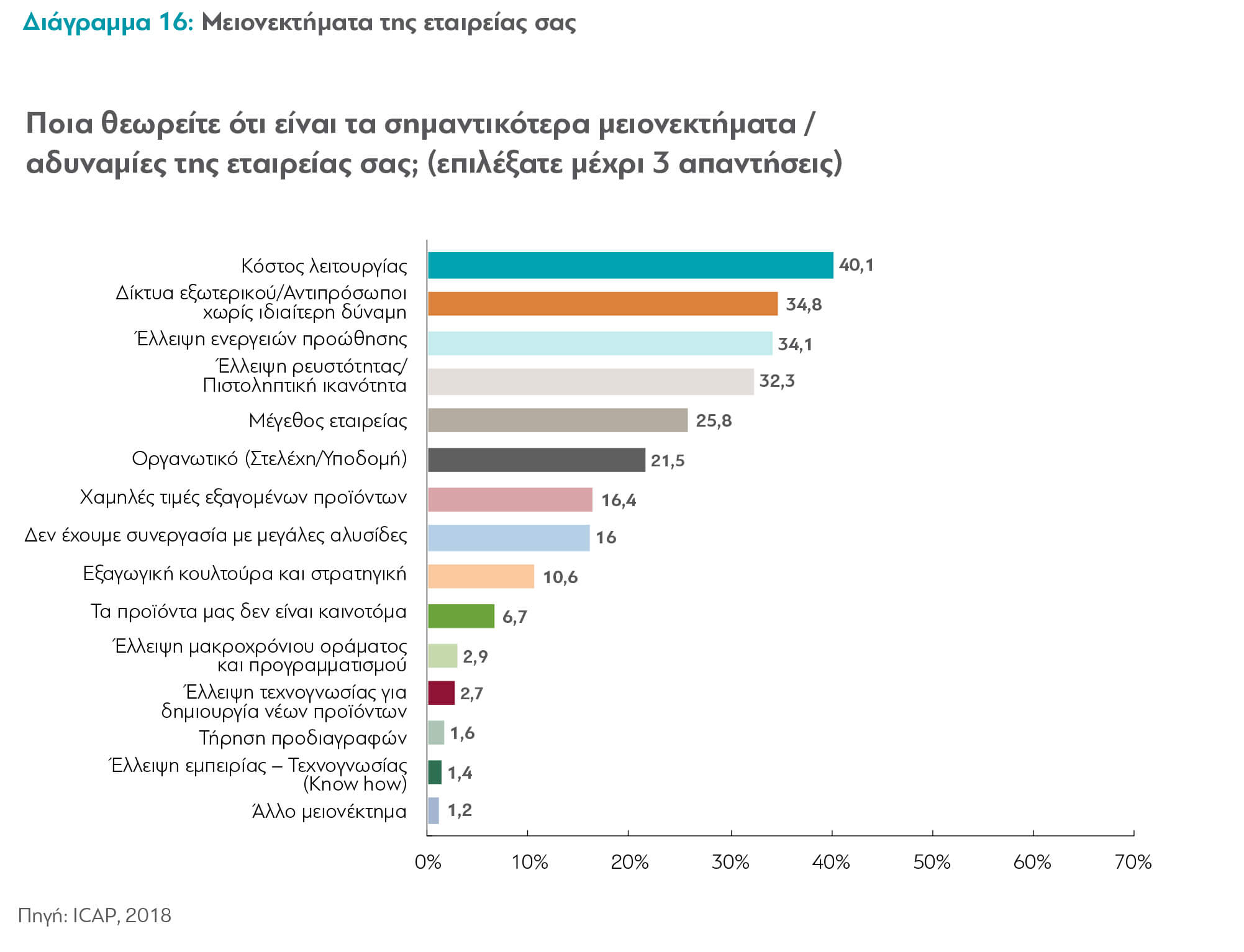

Πέρα όμως από εμπόδια που παρεμβάλλει η Δημόσια Διοίκηση, το χρηματοπιστωτικό σύστημα και η ποιότητα των υποδομών, διαπιστώνονται

και σοβαρές αδυναμίες στις ίδιες τις εταιρείες για την προώθηση των εξαγωγών τους.

Σύμφωνα με την ποσοτική μας έρευνα, τα σημαντικότερα προβλήματα που εμφανίζουν οι εξαγωγικές επιχειρήσεις είναι το κόστος παραγωγής τους

(40,1%), τα δίκτυα πώλησης του εξωτερικού (34,8%) και το μέγεθος της εταιρείας (25,8%).

και σοβαρές αδυναμίες στις ίδιες τις εταιρείες για την προώθηση των εξαγωγών τους.

Σύμφωνα με την ποσοτική μας έρευνα, τα σημαντικότερα προβλήματα που εμφανίζουν οι εξαγωγικές επιχειρήσεις είναι το κόστος παραγωγής τους

(40,1%), τα δίκτυα πώλησης του εξωτερικού (34,8%) και το μέγεθος της εταιρείας (25,8%).

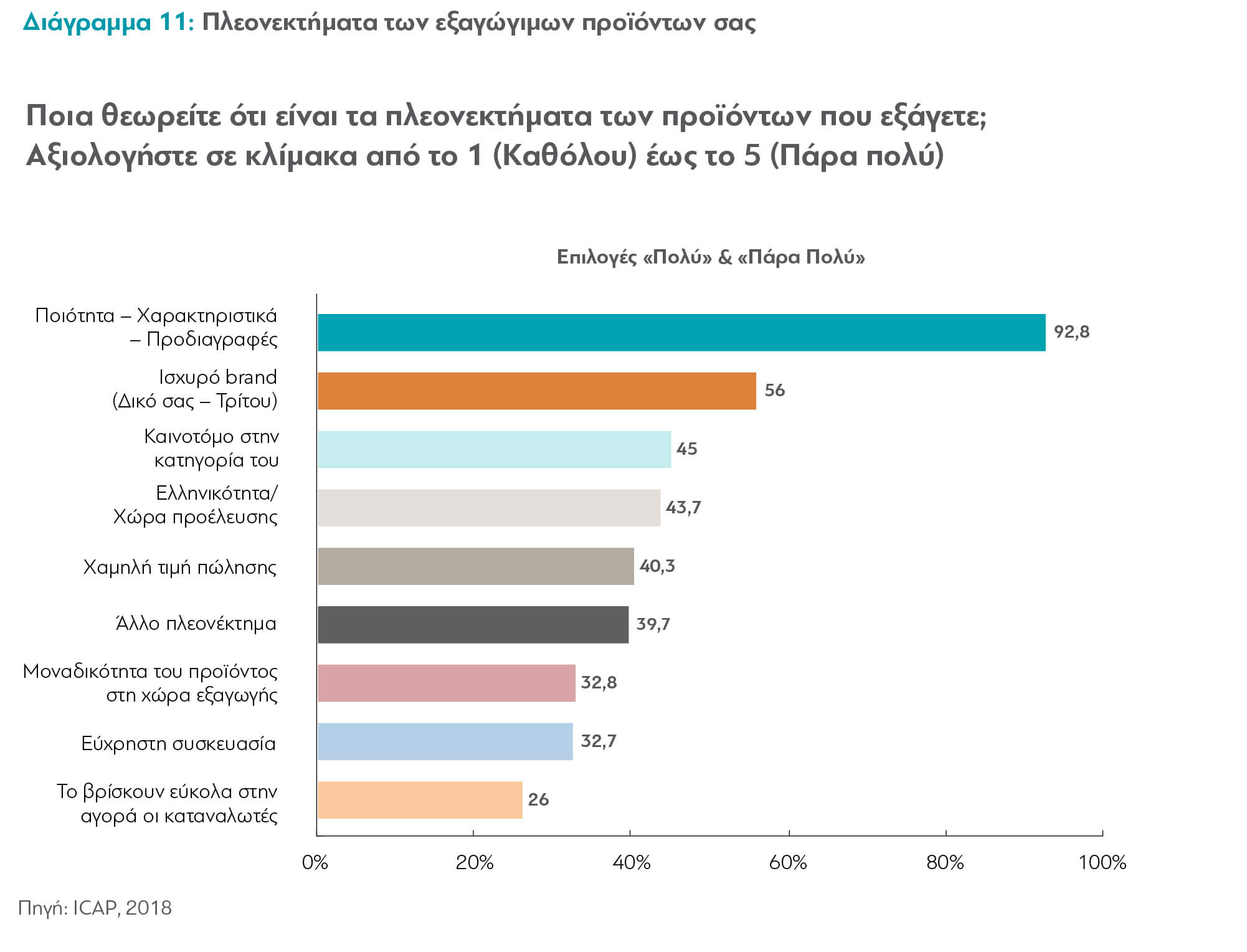

Από τις απαντήσεις των επιχειρήσεων αποτυπώνεται καθαρά επίσης και το έλλειμμα ανταγωνιστικότητας των προϊόντων που εξάγουν, αφού δηλώνονται χαμηλά ποσοστά σε στρατηγικά πλεονεκτήματα που κατά κανόνα επηρεάζουν σημαντικά τις εξαγωγές: «Iσχυρό brand» δήλωσε ότι έχει μόνο το 56%.

Προϊόν «καινοτόμο στην κατηγορία του» το 45%. Αυτοί οι παράγοντες σε προηγμένες χώρες καθορίζουν ουσιαστικά την ανταγωνιστικότητα της

οικονομίας και την κερδοφορία των επιχειρήσεων.

Προϊόν «καινοτόμο στην κατηγορία του» το 45%. Αυτοί οι παράγοντες σε προηγμένες χώρες καθορίζουν ουσιαστικά την ανταγωνιστικότητα της

οικονομίας και την κερδοφορία των επιχειρήσεων.

Ειδικά στα ερωτήματα ύπαρξης «Πλήρους διαφοροποίησης» και «καινοτομίας»

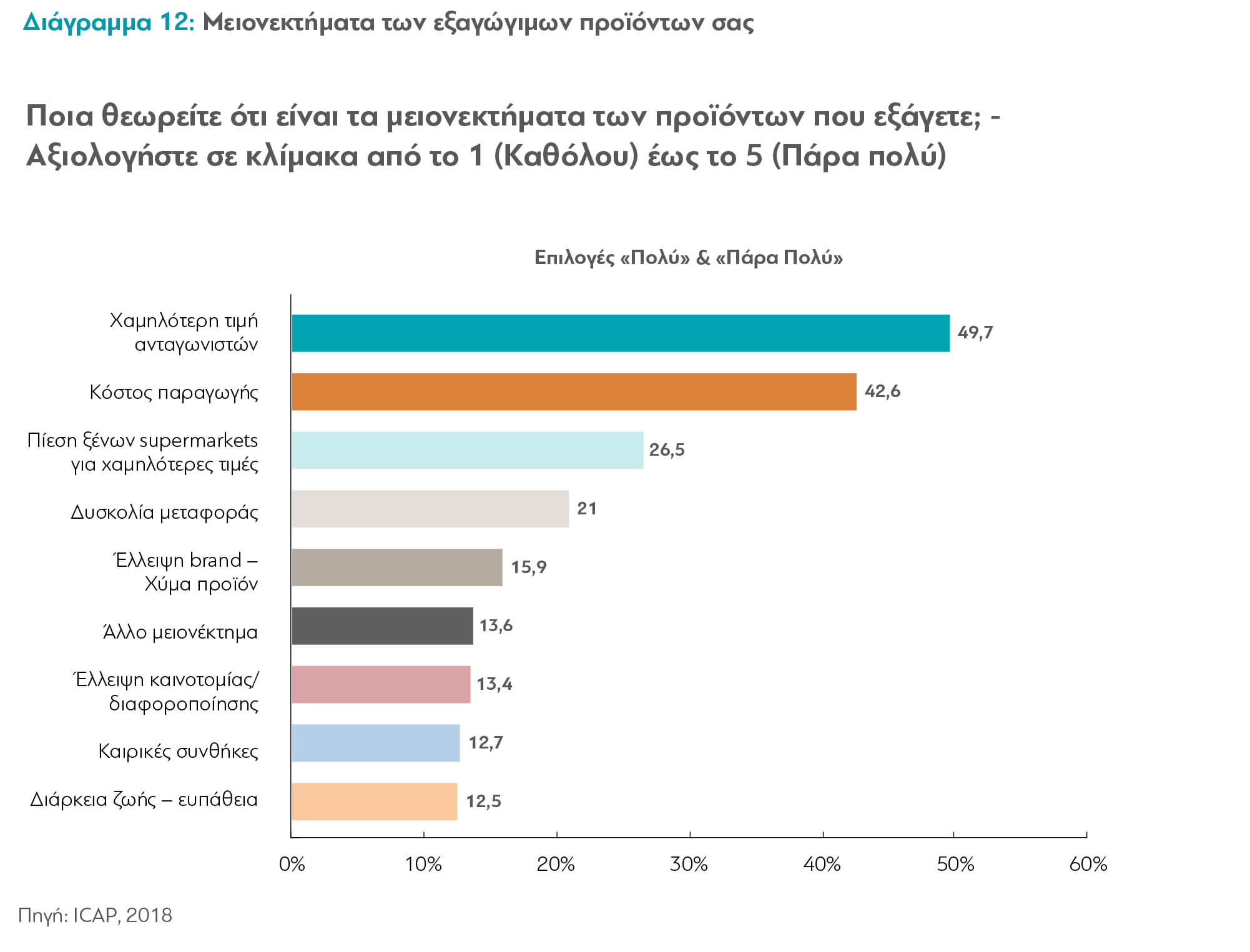

οι απαντήσεις είναι ακόμα πιο χαμηλές και φτάνουν στο 10% και 18,3% αντιστοίχως. Επιπλέον, το έλλειμμα ανταγωνιστικότητας των επιχειρήσεων αποτυπώνεται και στις τιμές των προϊόντων, αφού οι ξένοι εμφανίζονται να πωλούν σε χαμηλότερες τιμές (49,7%), τα δίκτυα πωλήσεων να πιέζουν για μεγαλύτερες εκπτώσεις (26,5%) οπότε λόγω υψηλού κόστους (42,6%)

η μείωση της κερδοφορίας να είναι το άμεσο αρνητικό αποτέλεσμα με πιθανή συνέπεια για τις επιχειρήσεις τη μελλοντική έξοδο τους από την αγορά.

οι απαντήσεις είναι ακόμα πιο χαμηλές και φτάνουν στο 10% και 18,3% αντιστοίχως. Επιπλέον, το έλλειμμα ανταγωνιστικότητας των επιχειρήσεων αποτυπώνεται και στις τιμές των προϊόντων, αφού οι ξένοι εμφανίζονται να πωλούν σε χαμηλότερες τιμές (49,7%), τα δίκτυα πωλήσεων να πιέζουν για μεγαλύτερες εκπτώσεις (26,5%) οπότε λόγω υψηλού κόστους (42,6%)

η μείωση της κερδοφορίας να είναι το άμεσο αρνητικό αποτέλεσμα με πιθανή συνέπεια για τις επιχειρήσεις τη μελλοντική έξοδο τους από την αγορά.

Μία στις τρεις επιχειρήσεις του δείγματος (28,2%) για να αυξήσει τις εξαγωγές της προσφεύγει στη μείωση τιμών και μάλιστα σε βαθμό «πολύ και πάρα πολύ» αφού δεν διαθέτει άλλο σημαντικότερο πλεονέκτημα για να επιβιώσει.

Επίσης, το 40% των επιχειρήσεων θεωρεί τη χαμηλή τιμή ως «πολύ και πολύ σημαντικό πλεονέκτημα» στην προώθηση των εξαγωγών του.

Μόνο το 60% των επιχειρήσεων εξάγει «όλα και σχεδόν όλα» τα προϊόντα σε τυποποιημένη μορφή.

Επίσης, το 40% των επιχειρήσεων θεωρεί τη χαμηλή τιμή ως «πολύ και πολύ σημαντικό πλεονέκτημα» στην προώθηση των εξαγωγών του.

Μόνο το 60% των επιχειρήσεων εξάγει «όλα και σχεδόν όλα» τα προϊόντα σε τυποποιημένη μορφή.

Τα γενικά και ίσως υποκειμενικά χαρακτηριστικά που έλαβαν τις υψηλότατες απαντήσεις στην ερώτηση περί «σημαντικών πλεονεκτημάτων» όπως «ποιότητα» (92,8%), «ελληνικότητα (43,7%) και «αξιοπιστία στην τήρηση συμφωνιών» (79%), ενώ κατ’ αρχήν είναι θετικά στοιχεία, από μόνα τους δεν μπορούν να είναι συγκριτικά πλεονεκτήματα αν δεν συνδυαστούν με την ευρύτερη στρατηγική branding και διαφοροποίησης.

Ως χαρακτηριστικό παράδειγμα εδώ, θα μπορούσε να αναφερθεί η περίπτωση του ελληνικού ελαιόλαδου, που ενώ κατά γενική ομολογία είναι εξαιρετικής ποιότητας, με ελληνική αυθεντικότητα, εντούτοις εξάγεται κατά 70% στην Ιταλία σε μορφή χύμα. Οι Ιταλοί εξαγωγείς εν συνεχεία το επανεξάγουν ως επώνυμο και συσκευασμένο ελαιόλαδο μαζί με το δικό τους σε άλλες χώρες, απολαμβάνοντας έτσι (εις βάρος μας) όλα τα οφέλη της υψηλής τιμής και κερδοφορίας. Για παράδειγμα, το μερίδιο της Ιταλίας στην αμερικανική αγορά ελαιόλαδου είναι 43,5%. Της Ελλάδας είναι μόνο 3%.

Κάποια άλλα ενδιαφέροντα ευρήματα στην ποσοτική έρευνα περιλαμβάνουν στοιχεία για τα μελλοντικά σχέδια των επιχειρήσεων. Το 74% αυτών εκδήλωσαν «διεύρυνση χωρών εξαγωγών» και το 39,5% «διεύρυνση ποικιλίας προϊόντων προς εξαγωγή». Τα «στρατηγικά όπλα» όμως μέσω των οποίων οι επιχειρήσεις θεωρούν πως μπορούν να επιτευχθούν οι παραπάνω στόχοι, ιεραρχήθηκαν ως εξής:

*Μεγαλύτερη διαφοροποίηση προϊόντων 17,2%

*Δημιουργία branded προϊόντων 10,4%

*Αναδιοργάνωση της εταιρείας με εξαγωγικό προσανατολισμό 12,6%

*Εκπαίδευση προσωπικού εξαγωγών 9,3

Είναι ενδεικτικό ότι το 61% των επιχειρήσεων δεν διαθέτει οργανωμένο τμήμα εξαγωγών. Αυτό, βεβαίως ισχύει σχεδόν αποκλειστικά για τις μικρές.

Οι εταιρείες με κύκλο εργασιών άνω των €10 εκ. διαθέτουν οργανωμένο τμήμα σε ποσοστό 75%.

*Δημιουργία branded προϊόντων 10,4%

*Αναδιοργάνωση της εταιρείας με εξαγωγικό προσανατολισμό 12,6%

*Εκπαίδευση προσωπικού εξαγωγών 9,3

Είναι ενδεικτικό ότι το 61% των επιχειρήσεων δεν διαθέτει οργανωμένο τμήμα εξαγωγών. Αυτό, βεβαίως ισχύει σχεδόν αποκλειστικά για τις μικρές.

Οι εταιρείες με κύκλο εργασιών άνω των €10 εκ. διαθέτουν οργανωμένο τμήμα σε ποσοστό 75%.

3. Οι Προτάσεις

Τα βασικά συστατικά μιας στρατηγικής για την εξωστρέφεια της χώρας θα πρέπει να είναι όλα αυτά που βελτιώνουν ή εξαλείφουν τις δομικές στρεβλώσεις που αποκαλύπτει η έρευνα, με ριζικές μεταρρυθμίσεις που αφορούν είτε τη λειτουργία της Δημόσιας Διοίκησης, είτε τον στρατηγικό προσανατολισμό και

την οργάνωση των ίδιων των επιχειρήσεων με βάση τους εξής άξονες:

Τα βασικά συστατικά μιας στρατηγικής για την εξωστρέφεια της χώρας θα πρέπει να είναι όλα αυτά που βελτιώνουν ή εξαλείφουν τις δομικές στρεβλώσεις που αποκαλύπτει η έρευνα, με ριζικές μεταρρυθμίσεις που αφορούν είτε τη λειτουργία της Δημόσιας Διοίκησης, είτε τον στρατηγικό προσανατολισμό και

την οργάνωση των ίδιων των επιχειρήσεων με βάση τους εξής άξονες:

Α) Δημόσια Διοίκηση:

*Θεσμικό πλαίσιο, Υποδομές, Προσέλκυση Επενδύσεων

*Νέα χρηματοδοτικά εργαλεία, φιλικό επιχειρηματικό περιβάλλον

Β) Επιχειρήσεις:

*Νέα χρηματοδοτικά εργαλεία, φιλικό επιχειρηματικό περιβάλλον

Β) Επιχειρήσεις:

*Διαφοροποίηση και branding προϊόντων

*Μείωση κόστους λειτουργίας

*Κουλτούρα και οργάνωση επιχείρησης με εξωστρεφή προσανατολισμό

Η συνεργασία δημόσιου και ιδιωτικού τομέα με σαφή φιλική και υποστηρικτική στρατηγική του πρώτου και ανάληψη ρίσκου από τον δεύτερο είναι απαραίτητα στοιχεία μιας νέας στρατηγικής. Οι λίστες που ακολουθούν αποτελούν μία ανακεφαλαίωση με συνοπτική και ενδεικτική παρουσίαση των ενεργειών που μπορούν να συμβάλλουν ουσιαστικά στην επίλυση των προβλημάτων που αποκάλυψε η έρευνα. Για πολλά από αυτά τα διαρθρωτικά προβλήματα της ελληνικής οικονομίας, που αφορούν και τις εξαγωγές, υπάρχουν ήδη δημοσιευμένες έρευνες της διαΝΕΟσις (Πολυνομία – Κακονομία, Φορολογικό Σύστημα, Ηλεκτρονική Διακυβέρνηση, Λιμενική Στρατηγική)και σύντομα θα ακολουθήσουν και άλλες.

*Μείωση κόστους λειτουργίας

*Κουλτούρα και οργάνωση επιχείρησης με εξωστρεφή προσανατολισμό

Η συνεργασία δημόσιου και ιδιωτικού τομέα με σαφή φιλική και υποστηρικτική στρατηγική του πρώτου και ανάληψη ρίσκου από τον δεύτερο είναι απαραίτητα στοιχεία μιας νέας στρατηγικής. Οι λίστες που ακολουθούν αποτελούν μία ανακεφαλαίωση με συνοπτική και ενδεικτική παρουσίαση των ενεργειών που μπορούν να συμβάλλουν ουσιαστικά στην επίλυση των προβλημάτων που αποκάλυψε η έρευνα. Για πολλά από αυτά τα διαρθρωτικά προβλήματα της ελληνικής οικονομίας, που αφορούν και τις εξαγωγές, υπάρχουν ήδη δημοσιευμένες έρευνες της διαΝΕΟσις (Πολυνομία – Κακονομία, Φορολογικό Σύστημα, Ηλεκτρονική Διακυβέρνηση, Λιμενική Στρατηγική)και σύντομα θα ακολουθήσουν και άλλες.

Προτάσεις Προώθησης Των Ελληνικών Εξαγωγών

Για την πολιτεία:

1- Βελτίωση του θεσμικού πλαισίου της Δημόσιας Διοίκησης, με άρση των εμποδίων που αποθαρρύνουν την εξαγωγική δραστηριότητα των επιχειρήσεων όπως η ποιότητα της φορολογικής διοίκησης, η σταθερότητα του φορολογικού συστήματος, οι υψηλοί φορολογικοί συντελεστές, η υπολειτουργία αρμοδίων φορέων, η έντονα γραφειοκρατική εξαγωγική διαδικασία, η προώθηση των προϊόντων στις ξένες αγορές, υψηλό κόστος και εμπόδια στο δίκτυο μεταφορών, υψηλό ενεργειακό κόστος κλπ.

2- Προσέλκυση άμεσων ξένων επενδύσεων σε κλάδους υψηλής τεχνολογίας που θα ενισχύσουν την εξωστρέφεια τη χώρας.

3- Προτεραιότητα στη βελτίωση των παραγωγικών δομών που σχετίζονται με την εξαγωγική δραστηριότητα και, κυρίως, του δικτύου μεταφορών (λιμάνια και σιδηρόδρομοι).

4- Πλήρης αξιοποίηση δυνατοτήτων που προσφέρονται από τις νέες τεχνολογίες επικοινωνίας και πληροφορικής.

5- Αξιοποίηση των διπλωματικών υπηρεσιών για την υποστήριξη των εξαγωγικών επιχειρήσεων στη χώρα που εξάγουν.

6- Μακροπρόθεσμη επένδυση στην έρευνα και τεχνολογία μέσω ενίσχυσης των ερευνητικών υποδομών της χώρας και η σύνδεση της πανεπιστημιακής και ερευνητικής κοινότητας με τις επιχειρήσεις.

7- Παροχή κινήτρων και θεσμικό πλαίσιο για δημιουργία επιχειρήσεων μεγαλύτερου μεγέθους με προτεραιότητα σε τομείς και επιχειρήσεις με υψηλή εγχώρια προστιθέμενη αξία, καθώς και επιχειρήσεις που στοχεύουν σε μεγάλες αγορές με υψηλό κατά κεφαλήν εισόδημα.

8- Σύνδεση των ελληνικών προϊόντων με το ελληνικό brand name διεθνώς με συνέπεια και συνέχεια στον χρόνο και παράλληλη συντονισμένη εκμετάλλευση του τουριστικού ρεύματος προς την Ελλάδα.

9- Ταχύτερη εκκαθάριση ΦΠΑ για τις εξαγωγικές επιχειρήσεις, με προτεραιότητα σε αυτές που έχουν κυρίως εξαγωγική δραστηριότητα, για τις οποίες οι επιστροφές ΦΠΑ είναι σημαντικά υψηλότερες από τις συμψηφιζόμενες φορολογικές υποχρεώσεις.

10- Προώθηση συνεργιών ανάμεσα σε επιχειρήσεις θεσμικής υποστήριξης για δημιουργία διεπιχειρηματικών κέντρων (clusters) που θα καλύπτουν παροχή συμβουλών και κοινές δράσεις μάρκετινγκ, εφοδιασμού, πληροφορικής, πιστοποίησης προϊόντων και επαγγελματικής κατάρτισης.

11- Υποστήριξη για καθετοποίηση της επιχειρηματικής εξαγωγικής αλυσίδας με τις μικρότερες ελληνικές επιχειρήσεις να προμηθεύουν εισροές σε μεγαλύτερες εξαγωγικές μονάδες.

12- Επιμόρφωση σε σχήματα που προωθούν δυναμικές παραγωγικές αλυσίδες (value chains) που θα επιτρέψουν τη δημιουργία μονάδων ανάπτυξης προϊόντων για την εφαρμογή καινοτομίας.

13- Προώθηση και χρηματοδοτική στήριξη της καινοτομίας με ενίσχυση της διεθνούς παρουσίας των εξαγωγικών επιχειρήσεων σε δραστηριότητες τεχνολογίας αιχμής, όπως η διεθνής κατοχύρωση ευρεσιτεχνιών.

14- Μισθολογικά κίνητρα μέσω φορολογικών ελαφρύνσεων με στόχο την προσέλκυση Ελλήνων και ξένων εξειδικευμένων στελεχών, με έμφαση στο επιστημονικό δυναμικό, που εργάζονται στο εξωτερικό και προσλαμβάνονται από επιχειρήσεις με έδρα στην Ελλάδα.

15- Υλοποίηση προτάσεων που υπάρχουν για πολλά από τα παραπάνω στο πλαίσιο δεύτερου και τρίτου προγράμματος προσαρμογής των δανειστών (προώθηση εμπορίου και εξαγωγών).

16- Μεγαλύτερη ευελιξία και χαλάρωση αυστηρών κριτηρίων στην ασφάλιση των εξαγωγών.

Για τις εξαγωγικές επιχειρήσεις:

1- Δημιουργία κουλτούρας καινοτομίας και εξωστρέφειας.

2- Διαφοροποίηση προϊόντων και παρεχόμενων υπηρεσιών.

3- Μακροχρόνια δέσμευση σε στρατηγική branding, προσδίδοντας και προβάλλοντας όλες τις αξίες και τα ειδικά χαρακτηριστικά που διαφοροποιούν το προϊόν στις ξένες αγορές (αντί ανωνύμων προϊόντων χαμηλής προστιθέμενης αξίας).

4- Διοικητική οργάνωση με εξαγωγικό προσανατολισμό, στελέχωση με εξειδικευμένο προσωπικό σε όλες τις βαθμίδες (παραγωγής, marketing, δίκτυα πωλήσεων και R&D).

5- Προσανατολισμός της επιχείρησης σε αγορές υψηλών εισοδημάτων με παράλληλη υποστήριξη νέων προϊόντων με στρατηγική «premium pricing».

6- Συνεργασία με δίκτυα εξωτερικού και μεγάλες αλυσίδες.

7- Συνεχής επιμόρφωση προσωπικού και ανάπτυξη εξαγωγικών δεξιοτήτων.

8- Συνεργασία με πανεπιστήμια για δημιουργία καινοτομιών σε όλες τις λειτουργίες της επιχείρησης, με παράλληλη μείωση του κόστους λειτουργίας.

9- Συστηματική έρευνα αγορών, λιγότερη έμφαση στη «διαίσθηση».

10- Στόχοι αποτελεσμάτων με μακροχρόνια δέσμευση.

11- Συνεργασία με άλλες εξαγωγικές επιχειρήσεις, συμπληρωματικές δράσεις.

12- Συμμετοχή σε διεθνείς εκθέσεις.

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου